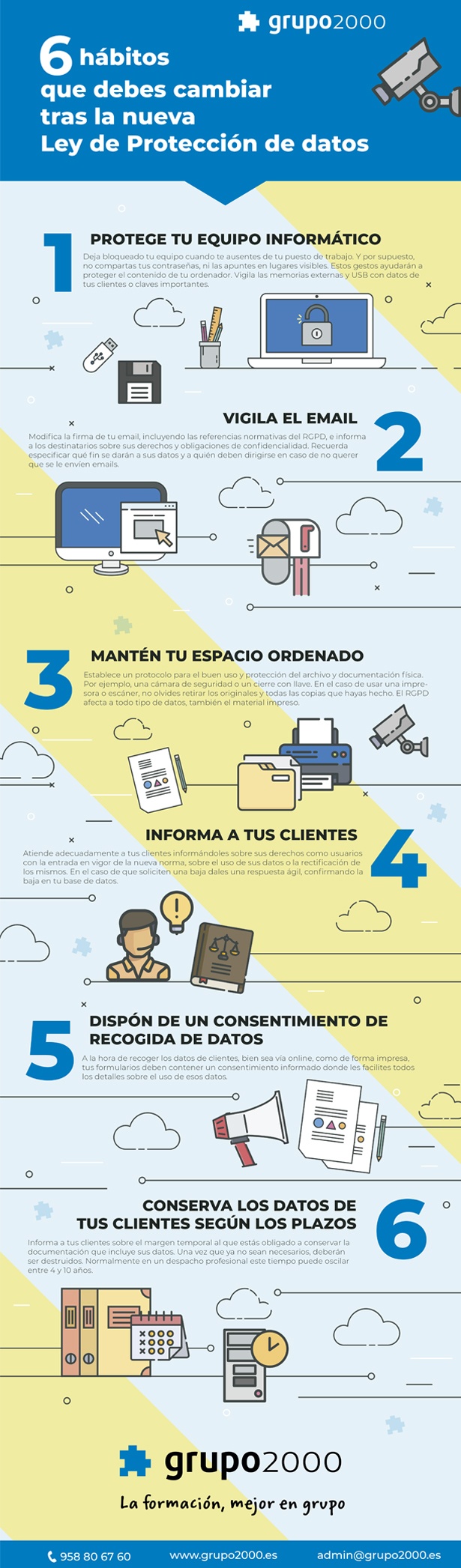

6 hábitos que debes cambiar tras la nueva Ley de Protección de datos

Ya han pasado 3 años de la entrada en vigor del Reglamento Europeo en materia de Protección de Datos, conocido como RGPD. Por eso, hoy queremos recordar 6 hábitos que debes aplicar en tu empresa para cumplir la Ley de Protección de Datos y RGPD:

1. Protege tu equipo informático

Seguro que confías plenamente en tu entorno de trabajo y muchas veces, cuando te levantas a realizar alguna gestión, dejas abierta tu sesión en el ordenador, porque reconozcámoslo, nos da mucha pereza introducir la contraseña de nuevo e iniciar sesión.

Tras el RGPD lo correcto sería dejar bloqueado tu equipo cuando te ausentes de tu puesto de trabajo. Y por supuesto, no compartir tus contraseñas, ni apuntarlas en lugares visibles. Estos gestos ayudarán a proteger el contenido de tu ordenador.

Ahora que el teletrabajo se ha extendido en muchas empresas, se ha incrementado el uso de memorias externas y USB con datos de clientes o claves. Estos deben ser custodiados debidamente.

Otro hábito saludable es no guardar contraseñas importantes en el «llavero» de Google Chrome o Mozzilla. ¿Sabías lo fácil que resulta para cualquier informático averiguar tus contraseñas desde este llavero?

2. Vigila estos detalles cuando envíes email

Uno de los pasos fundamentales para adaptarse al RGPD es cambiar la firma de tu email, incluyendo las referencias normativas al Reglamento, e informando al usuario al que se envía sobre sus derechos y obligaciones de confidencialidad.

Y por supuesto, se debe especificar qué fin se dará a sus datos y a quién deben dirigirse en caso de no querer que se le continúen enviando emails.

Muy importante: Suele ser el error habitual, cuando envíes un email a varias personas, utiliza siempre la opción CCO. Es decir, con copia oculta. Esto te evitará muchos problemas, ya que si no lo utilizas, estarás enviando el contacto de email de personas a un tercero sin su autorización.

Y por último, todo el personal debe ser informado sobre el uso de internet y correo corporativo, que debe ser sólo con fines profesionales.

3. Mantén tu espacio ordenado y sin documentación confidencial

Aquí más de uno/a se estará llevando las manos a la cabeza, porque cuidar este tipo de detalles en pleno mes de impuestos puede ser una locura, ¿verdad?

El RGPD afecta a todos los datos, también a los incluidos en documentos impresos. Si por algún motivo alguno de estos datos llegan a personas inadecuadas, puede suponer un riesgo para tu empresa.

Si dispones de archivo físico, lo recomendable es que establezcáis un protocolo para su uso y que todos los documentos que allí se guardan estén protegidos de alguna manera. Por ejemplo, una cámara de seguridad o un cierre con llave.

En el caso de usar una impresora o escáner, no olvides retirar los originales y todas las copias que hayas hecho.

4. Atender adecuadamente a los clientes que quieren ejercer sus derechos

Tras la entrada en vigor del Reglamento recibimos infinidad de emails informando sobre las políticas de privacidad, sobre el uso de tus datos, y ya llega un momento que ni los leemos, ¿verdad?

Bien, pues debes saber que en la mayoría de ellos te informan sobre tus derechos como usuario, con la entrada en vigor de la nueva normativa tienes derecho a ser informado sobre los datos que constan sobre ti, a su rectificación, y por supuesto a solicitar la baja si no deseas recibir más emails comerciales.

Esto te puede ocurrir también con tus clientes, que te soliciten ejercer sus derechos.

Es fundamental que todas las solicitudes de baja se atiendan adecuadamente y se les dé una respuesta ágil confirmando la baja en tu base de datos.

Y más importante aún, si han solicitado la baja, debes recopilar todas estas solicitudes para evitar enviarle emails de nuevo por error.

Si utilizas alguna herramienta para el envío de email como Activecampaign o Mailchimp, suelen tener un listado donde se almacenan todos los email que han solicitado su baja del fichero e impiden que se le envíen nuevos email a los usuarios incluidos.

5. Disponer de un consentimiento informado para recoger los datos

A la hora de recoger los datos de clientes, bien sea vía online, como de forma impresa, tus formularios deben contener un consentimiento informado donde les facilites todos los detalles sobre el uso de esos datos.

El consentimiento informado debe permitir que haya una aceptación «libre, específica, informada e inequívoca por la cual el interesado acepta, mediante clara acción afirmativa, el tratamiento de sus datos personales». Como puede ser por ejemplo, la marcación de un «check box» antes de enviar un formulario en tu web.

En caso de incidencia, tu empresa estará obligada a demostrar que cuenta con ese consentimiento informado para usar los datos de los clientes.

6. Conserva los datos según los plazos legales

Algo que también se debe cumplir con rigurosidad, tras la entrada en vigor del RGPD son los plazos de conservación de los documentos.

Según indica el Reglamento, no se deben conservar estos datos más allá del necesario para cumplir con el servicio o del tiempo legalmente establecido.

Normalmente en un despacho profesional este tiempo puede oscilar entre 4 y 10 años, por motivos relacionados con la Ley de prevención de blanqueo de capitales y para atender a posibles requerimientos de las autoridades.

A continuación te ofrecemos un resumen de lo más destacado y sus referencias normativas:

- Datos contables y mercantiles: 6 años. (Artículo 30 CC).

- Datos fiscales (liquidaciones, deuda, devoluciones, etc..): 4 años. (Artículo 66 de la Ley 58/2003).

- Seguridad Social: 4 años. (Artículo 4.2 del Real Decreto Legislativo 5/2000).

- Prevención de Riesgos Laborales: 5 años. (Artículo 4.3 del Real Decreto Legislativo 5/2000).

- Currículum vitae: se recomienda como máximo un año. Lo recomendable es su destrucción una vez que se haya finalizado el proceso de selección para el que fueron recogidos.

Muy importante: debes informar a tus clientes sobre el margen temporal al que estás obligado a conservar la documentación que incluye sus datos.

Y una vez que ya no sean necesarios, deberán ser destruidos. En el caso del material impreso, te aconsejamos utilizar una destructora de papel o contratar los servicios de una empresa que te facilite una certificación de dicha destrucción si es mucho volumen.

")

A continuación compartimos con vosotros esta infografía que hemos elaborado para que os sea más fácil cumplir con estos consejos y la podáis imprimir para tener a mano:

Si te preocupa el tema del cumplimiento del Reglamento de Protección de Datos, también puedes leer los siguientes artículos de nuestro blog:

¿Cómo debe adaptarse mi despacho profesional al RGPD?

¿Cómo afecta la normativa de Protección de datos a las pymes?

Qué empresas están obligadas a tener delegado de protección de datos