Más artículos que también te pueden interesar:

Ya ha comenzado la campaña de la renta con una dificultad añadida: el confinamiento. ¿Cómo hacer la declaración de la renta en tiempos de coronavirus?

El día 1 de abril comenzó la presentación de la que será probablemente la campaña más deseada, miles de contribuyentes desean obtener la devolución de Hacienda lo antes posible para mejorar su situación económica.

Medidas de prevención como el confinamiento de gran parte de la población y el cierre de puertas de AEAT no lo ponen fácil, sobre todo para la identificación del contribuyente.

En principio, si las circunstancias lo permiten, está previsto que el servicio de cita previa de Hacienda comience el 13 de mayo. Pero si no quieres esperar, en este artículo veremos varias opciones para poder hacer la declaración desde casa:

Cómo hacer la Declaración de la Renta online

Hacienda ha habilitado con en años anteriores dos vías online para presentar tu declaración:

Renta Web te permitirá tramitar y presentar tu borrador y declaración.

Desde la aplicación móvil se puede tramitar el borrador en un sólo clic, consultar el estado de tu declaración o solicitar cita previa.

Existe un servicio telefónico «Le llamamos», con el que Hacienda te llamaría para ayudarte a confeccionar la declaración por teléfono a partir del 7 de mayo. No obstante, la saturación de la Administración puede hacer que no funcione como en anteriores ejercicios.

Cualquiera de los trámites online se inician a través de una identificación mediante DNI electrónico, Clave PIN o Certificado Digital.

Tras identificarte, debes consultar o modificar tu declaración. Para ello, debes seleccionar la opción «Borrador/Declaración Renta Web».

Si es la primera vez que accedes, verás tus datos identificativos y componentes de tu unidad familiar. Revisa que está todo correcto y haz las modificaciones que correspondan.

Aunque tu estado civil sea casado, si lo deseas, puedes realizar la declaración individual marcando la casilla que lo indica. Si va a ser conjunta, debes identificar también a tu cónyuge con su referencia.

Si la aplicación detecta que tienes que añadir datos fiscales adicionales, te lo irá indicando. Una vez introducidos, podrás ver un resumen de resultados.

Un consejo: no aceptes el borrador de tu declaración sin comprobar que esté correcto antes con tu asesor fiscal. Son servicios esenciales y siguen trabajando para ayudarte. Y la forma más fiable de realizar tu Renta.

Cómo identificarse. ¿Se puede conseguir un certificado digital online?

Para identificarse online, puedes utilizar el Sistema Cl@ve PIN. Debes tener en cuenta que esta clave es temporal y tiene una validez limitada para hacer esta gestión. A través de la App Store también existe una aplicación para conseguir tu Cl@ve PIN.

Si estás registrado podrás utilizar este sistema. Si no, tendrás que registrarte en la web de AEAT. Te enviará una carta a tu casa con un código de acceso. La App agiliza el proceso.

Importante: parece que hay más aplicaciones similares no oficiales, que están aprovechando la situación y están creando confusión. Debes tener cuidado ya que la información que facilitas es muy delicada. Un consejo para distinguir la oficial, debe tener el logo de AEAT y en el nombre de autor, debe indicar que es la Agencia Tributaria.

Otra forma de identificación es a través del DNI electrónico. Si no dispones de DNIe, puedes solicitar un Certificado Digital.

Puedes obtener tu Certificado Digital online en el momento, solicitándolo en Grupo2000. Somos Autoridad de Registro. Emitimos el Certificado Digital en la nube con plena validez legal y un sistema de encriptado de máxima seguridad.

La ventaja es que, además de ser el formato más seguro de Certificado Digital, te permitirá realizar tu declaración en el mismo día.

Si lo prefieres, también podrás delegárselo formalmente a tu asesor de confianza, sin moverte de tu casa, a través de tu zona privada FirmaCloud.

La delegación que permite nuestro certificado digital online es imprescindible, ya que puedes limitar el uso que haga el asesor desde tu zona privada (por ejemplo, sólo para realizar tu declaración) y comprobar todas las gestiones que haya realizado con él, puesto que quedan registradas.

Para conseguir tu Certificado, contacta con nosotros en el 958 998 294 o el Punto de Verificación más cercano a tu domicilio.

Si eres un despacho profesional, también puedes ser Punto de Verificación y emitir certificados digitales online a tus clientes en el mismo día. Consúltanos como formar parte de nuestra red.

Novedades importantes para la campaña de la Renta 2019

Esta campaña, que se presenta entre el 1 de abril y el 30 de junio de 2020, trae dos novedades importantes:

En la renta del año 2018, estaban obligados a declarar los contribuyentes con más de un pagador cuyos ingresos anuales por rendimiento de trabajo fuesen superiores a 12.643 euros.

Para la declaración de 2019, esta cifra se incrementa hasta los 14.000 euros, estando menos personas obligadas a declarar. Es decir, si has estado contratado por 2 o más empresas y la suma de tus ingresos no llegó a los 14.000 euros, no estarás obligado a hacer la Renta.

De esta forma, incluirán en este apartado toda la información relacionada con inmuebles de los que sea titular el contribuyente y los usos durante el ejercicio.

En caso de que haya habido un arrendamiento, se desglosarán los conceptos para ayudarte a calcular el rendimiento de capital inmobiliario, en concreto, los destinados a amortización.

En la campaña de 2020, este importe de amortización aparecerá directamente en Renta Web.

Así mismo, se especifica que sólo deberán identificarse los NIF de los arrendatarios cuando sea un alquiler de una vivienda destinada a vivienda habitual, no debe informarse de los arrendatarios si es un arrendamiento turístico o local de negocio.

Esperamos que esta información sea de ayuda. ¿Ya has presentado tu declaración? ¿Has tenido dificultades este año? Déjanos un comentario más abajo. ¡Gracias!

Más artículos que también te pueden interesar:

Cómo hacer un ERTE por fuerza mayor por el COVID-19 y solicitar las prestaciones por desempleo

Impuestos que pagarán empresas y autónomos a pesar del estado de alarma

¿Qué ocurre con los contratos de formación durante un ERTE?

Cómo solicitar la prestación para autónomos por cese de actividad por el COVID19

Se activan las medidas laborales extraordinarias frente al coronavirus

¿Ya puede hacer el autónomo formación bonificada? Esta es una de las preguntas que más nos estáis planteando a raíz de los nuevos cambios en la cotización de este colectivo. Os informamos de todo a continuación:

El autónomo cotiza por formación desde el 1 de enero de 2019

El Real Decreto Ley 28/2018, de 28 de Diciembre, en su artículo 7, sobre los tipos de cotización en el Régimen Especial de la Seguridad Social de los Trabajadores Autónomos establece que serán para 2019, los siguientes:

| Concepto | Tipos de cotización |

| Por contingencias comunes | 28,30 % |

| Contingencias profesionales IT | 0,46 % |

| Contingencias profesionales IMS | 0,44 % |

| Cese de actividad | 0,7 % |

| Formación Profesional | 0,1 % |

Según establece la norma, desde el 1 de enero de 2019, los autónomos podrán cotizar por la contingencia de Formación Profesional un 0,1%.

Pero esto, ¿qué quiere decir? ¿Significa que podrá acceder a formación bonificada a través de los créditos, como los trabajadores en Régimen General? Lo vemos más adelante.

¿Puede hacer formación bonificada el autónomo a través de los créditos de FUNDAE?

En la Ley 30/2015, de 9 de Septiembre, por la que se regula el Sistema de Formación Profesional para el empleo en el ámbito laboral, abría la puerta a que el autónomo pudiera realizar formación bonificada a través de las Comunidades Autónomas y organizaciones representativas de los trabajadores autónomos.

Pero a día de hoy, todavía no existe la normativa específica que permita hacer uso de los créditos de formación bonificada (formación continua) a los autónomos para formarse.

Este tipo de formación bonificada, por el momento está limitada a los trabajadores en Régimen General, que son los que pueden realizar estos cursos.

Desde Grupo2000 hemos planteado la consulta ante FUNDAE, que indica que «actualmente no se ha publicado resolución alguna que enmarque al colectivo de trabajadores autónomos como beneficiarios directos de las bonificaciones por formación continua».

Por tanto, a no ser que se apruebe nueva normativa en los próximos meses. De momento, todo parece indicar que el sector de los autónomos tendrá que seguir esperando para poder acceder.

Es un colectivo que se vería enormemente beneficiado de esta medida, que llevan reclamando desde hace tiempo, y les permitiría actualizarse y mejorar la competitividad de su negocio.

Desde Grupo2000 haremos un seguimiento a la evolución de este asunto, y os informaremos en cuanto haya alguna novedad al respecto.

Más noticias de nuestro blog que pueden interesarte:

¿Cómo es la cotización de las prácticas no laborales en 2019?

¿Cómo afecta a las nóminas la subida del SMI de 2019?

Empleo elimina los contratos bonificados excepto el contrato de formación

Instrucciones para solicitar la devolución del IRPF por maternidad

Aviso de AEAT sobre la campaña de declaraciones informativas 2018

¿En qué casos es obligatorio el registro de la jornada en tu empresa?

Fuente: BOE y FUNDAE.

Hoy entra en vigor la nueva Ley de Protección de Datos: la Ley Orgánica 3/2018, de 5 de Diciembre, de Protección de Datos Personales y garantía de los derechos digitales.

Esta nueva norma, publicada en el BOE el pasado día 6 de Diciembre, deroga la antigua Ley Orgánica de Protección de Datos y transpone la normativa europea (RGPD) en materia de protección de datos.

El texto recoge la normativa europea y la adapta a nuestro ordenamiento. Además, en su título X incluye 17 nuevos derechos digitales para los ciudadanos españoles en materia de protección de datos.

Entre las novedades más destacadas que aporta esta nueva Ley destacan las siguientes:

Modifica el artículo 58 bis de la Ley Electoral, permitiendo que se recojan datos de terceros con el fin de utilizarlos con fines políticos.

En el Título V de la norma se establecen los requisitos, función y responsabilidad de estas figuras en el seno de la empresa, frente al tratamiento de los datos.

En el artículo 34 se amplía el listado de empresas y entidades obligadas a disponer de un delegado de protección de datos.

Se vuelve a hacer hincapié en el principio de responsabilidad activa, que requiere que haya una valoración previa del responsable o del encargado del tratamiento sobre el riesgo que pudiera existir el tratamiento que se realice de los datos personales, y así, adoptar las medidas que correspondan.

El artículo 63 y siguientes, se encargan de establecer las infracciones leves, graves y muy graves, incrementando la cuantía de las sanciones, que pueden llegar a ser incluso de 20 millones de euros. Las sanciones oscilarán en función de la capacidad económica de la empresa sancionada y del criterio del sancionador.

El artículo 88 incluye nuevos derechos laborales, que se modifican el Estatuto de los Trabajadores sobre la desconexión digital y los artículos 89 y siguientes, recogen el derecho a la intimidad frente al uso de dispositivos de vídeo-vigilancia en el lugar de trabajo, el derecho a la intimidad frente al uso de dispositivos de geolocalización, derechos digitales en la negociación colectiva.

Se modifica la cifra a partir de la cual se puede incorporar a un cliente que no paga a este tipo de ficheros, pasando de 1 € (como era hasta ahora) a más de 50 euros.

En el caso de las Administraciones, sólo podrán publicar el nombre completo del ciudadano y cuatro cifras del DNI cuando tengan que publicar anuncios en el BOE, en el caso de que no se conozca el domicilio del infractor o no se le pueda localizar.

Otros nuevos derechos interesantes que se regulan son: la protección de datos de los menores en internet, el derecho al olvido en las búsquedas en internet, redes sociales, etc.

Más noticias de nuestro blog sobre la nueva normativa de protección de datos que te pueden interesar:

¿Qué empresas están obligadas a tener un Delegado de Protección de Datos?

¿Cómo afecta la nueva normativa de protección de datos a las Pymes?

Cómo adaptar tu despacho profesional al nuevo RGPD

Hábitos en tu puesto de trabajo que debes cambiar con la nueva normativa de Protección de Datos

Fuente: BOE.

Inscríbete a nuestro curso online sobre «La Ley de Protección de Datos 2018. Reglamento y nueva Ley» y aprende todo lo necesario para adaptar tu empresa.

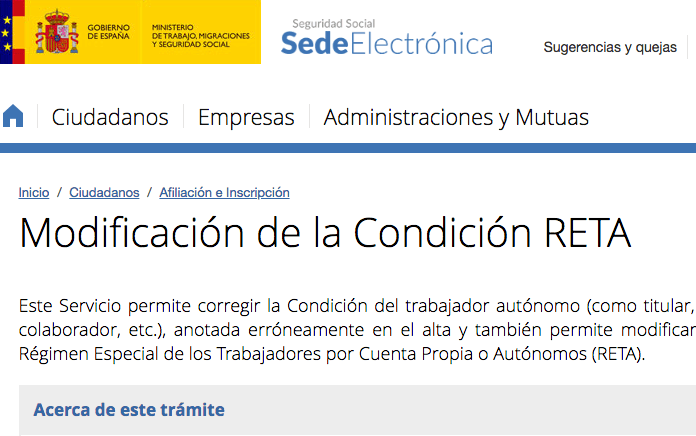

Recientemente hemos tenido conocimiento de un nuevo servicio de TGSS para modificar las condiciones del autónomo. Os contamos en este artículo en qué consiste y cómo utilizarlo.

¿En qué consiste el nuevo servicio de TGSS para los autónomos?

Según informan desde Seguridad Social, este nuevo servicio ya está disponible en la Sede Electrónica de Seguridad Social.

Esta herramienta permitirá que los trabajadores inscritos en el RETA puedan corregir su condición como trabajador autónomo: titular, colaborador, socio colaborador, etc. Bien sea porque se haya comunicado de forma errónea en el alta, o porque haya que modificarla posteriormente.

Recordamos que existen unos plazos para poder subsanar o modificar la condición del autónomo:

¿Cómo se utiliza el nuevo servicio de Seguridad Social para los autónomos?

Para poder acceder, debes dirigirte a la Sede Electrónica de TGSS. Dentro de la opción de «Ciudadanos», tendrás que hacer clic en «Afiliación e Inscripción».

Importante: para realizar este trámite necesitarás disponer de Certificado Digital o Cl@ve.

Una vez dentro de esta opción, aparecerán los datos no editables del autónomo. A continuación, se deberá indicar si se trata de una corrección o variación.

Al indicar el tipo de petición que se solicita, se deberá elegir la nueva condición de entre las 21 situaciones posibles, que se han dividido en 4 apartados: Familiares, sociedades, cooperativas y otros.

Al marcar la situación, ya aparecerán los campos a rellenar para la comunicación. Una vez introducidos, si los datos son correctos, aparecerá un aviso de que se ha realizado correctamente la operación.

Recuerda tener a mano los documentos que te puedan requerir según el tipo de modificación: número de Seguridad Social del autónomo, Código de Identificación Fiscal, Código IAE, etc..

También en los últimos días han publicado otra nueva herramienta interesante para el autónomo en la Sede Electrónica, para solicitar la base reducida por pluriactividad en el RETA.

Más artículos que también te pueden interesar:

Motivos por los que podrías recibir una carta de Inspección en estos días

Ya es obligatorio comunicar el convenio colectivo en las altas del trabajador

Si eres autónomo, debes cumplir esta obligación antes del 1 de Octubre

Claves de la nueva campaña de Inspección tras el Plan Director por un trabajo digno

Cómo solicitar las nuevas ayudas para contratos de formación de Garantía Juvenil

Sanciones de 3000 euros por no hacer el alta previa de los autónomos.

Fuente: Seguridad Social.

Esta ayuda ya no existe desde el 1 de enero de 2019. El Real Decreto Ley 28/2018, de 28 de Diciembre, ha derogado esta ayuda de acompañamiento. No se podrá solicitar para los contratos que hayan sido dados de alta desde el 1 de enero de 2019.

Desde el 4 de agosto, los jóvenes menores de 30 años sin estudios pueden solicitar una ayuda de acompañamiento durante hasta 18 meses. Vemos hoy cuáles son las ventajas de la ayuda de 430 euros de Garantía Juvenil para la empresa.

Los jóvenes contratados mediante contrato para la formación y el aprendizaje recibirán una ayuda de 430,27 euros al mes, que desde el Servicio Público de Empleo Estatal ingresarán directamente en su cuenta.

Aunque la ayuda esté destinada al joven, la empresa que los contrate se beneficiará de numerosas ventajas, que a continuación os detallamos:

Las empresas que contraten a un trabajador en formación, beneficiario de la ayuda de acompañamiento, si transforman el contrato en indefinido a su finalización y cumplen estos requisitos, podrán aplicar una bonificación anual de hasta 4.500 euros (4.800 euros si es mujer) en los seguros sociales del trabajador. Esta bonificación tendría una duración máxima de 3 años

Si sumamos a ésta los 3 años por los que se puede aplicar una bonificación en el 100% de los seguros sociales del contrato de formación. La empresa podría llegar a aplicar hasta 6 años de beneficios en los seguros sociales del trabajador.

El autónomo podría contratar a su hijo menor de 30 años, y beneficiarse de las citadas bonificaciones, independientemente de que conviva o no con él.

También podrá aplicar las bonificaciones si contrata a un familiar, siempre que se trate del primer trabajador que contrata, y no exista situación de dependencia.

El objetivo fundamental de la nueva ayuda de acompañamiento que recibe el joven contratado en formación es la obtención de una formación oficial de Certificado de Profesionalidad.

La realización de la formación de forma activa es un compromiso que asume el trabajador y su cumplimiento es muy importante si desea recibir la ayuda. Ya que en el caso de que no se forme, tendría que devolver las cantidades.

El cobro de esta ayuda está suponiendo un incentivo adicional muy poderoso para que los jóvenes sin estudios que acceden a estos contratos se preocupen por su formación.

Para la empresa es también una ventaja, ya que el trabajador estará más comprometido y el contrato transcurrirá con más probabilidades de éxito en la formación.

Las bonificaciones del contrato de formación y del contrato indefinido son compatibles con ayudas autonómicas para el fomento del empleo, como por ejemplo, el Bono de Empleo Joven en Andalucía.

Por ejemplo, una empresa que formalice un contrato de formación que cumpla las características, podrá solicitar una ayuda a la Junta de Andalucía de 6000 euros. Y una vez finalizado el contrato inicial, si decide transformarlo en indefinido, podrá solicitar una nueva ayuda de 8000 euros.

El trabajador, durante el tiempo que dura su contrato de formación, estará recibiendo una formación oficial teórica y una formación práctica en su puesto de trabajo, que le permitirán incrementar su eficiencia.

La empresa contará con personal más capacitado y formado en el seno de su empresa, según sus necesidades productivas.

Las empresas que contraten a los jóvenes inscritos en Garantía Juvenil, estarán contribuyendo a paliar uno de los problemas más graves a los que nos enfrentamos en el panorama laboral actual: una elevada tasa de desempleo juvenil. Que junto con el alto porcentaje de abandono escolar, supone un gran reto para nuestra sociedad.

Gracias al contrato de formación, los jóvenes acceden a un puesto de trabajo y reciben formación para realizar una profesión. Esta iniciativa está siendo integrada en el Plan de Responsabilidad Social Corporativa de muchas empresas.

Más artículos que también te pueden interesar:

Si eres autónomo, debes cumplir esta obligación antes del 1 de Octubre

Claves de la nueva campaña de Inspección tras el Plan Director por un trabajo digno

Gestiones afectadas por el retraso de la Administración Electrónica hasta 2020

Cómo solicitar las nuevas ayudas para contratos de formación de Garantía Juvenil

Sanciones de 3000 euros por no hacer el alta previa de los autónomos.

Si eres autónomo, debes cumplir esta obligación antes del 1 de octubre: incorporarte al Sistema RED y a SEDESS será obligatorio a partir de esa fecha.

A continuación te contamos todos los detalles que debes saber sobre esta nueva obligación:

La nueva obligación de incorporarse al Sistema RED para los autónomos

Esta nueva obligación surge tras la Orden ESS/214, de 1 de marzo, que modifica la Orden ESS/484/2013, por la que se regula el Sistema de remisión electrónica de datos en el ámbito de la Seguridad Social. El Sistema RED es el Sistema de Remisión Electrónica de Datos de Seguridad Social.

Tras su entrada en vigor, ha habido un plazo de adaptación de 6 meses, que finaliza el 1 de octubre. A partir de esta fecha podrías ser sancionado si no has realizado el trámite.

Esta obligación implica que a partir de dicha fecha deberás realizar por esta vía las siguientes gestiones:

También podrás obtener a través de la Sede Electrónica duplicados de tu alta o baja de autónomos, informes de las cuotas ingresadas, de estar al corriente en tus pagos a Seguridad Social o de vida laboral.

¿Qué autónomos están obligados a darse de alta en el Sistema RED?

Esta Orden afecta a la mayor parte de autónomos, según se indica, tendrán que incorporarse los trabajadores por cuenta propia, los trabajadores del Sistema Especial de Trabajadores Agrarios y los trabajadores del Grupo I del Régimen Especial de Trabajadores del Mar.

Para esta nueva obligación no se va a realizar ninguna comunicación previa desde TGSS, así que no te despistes, y tramita tu alta lo antes posible.

¿Cómo se pueden realizar estas gestiones?

Tienes dos alternativas para cumplir con estos nuevos trámites:

Si vas a acceder a SEDESS deberás disponer de Certificado Digital, DNI Electrónico o Cl@ve para poder identificarte. En las oficinas de TGSS te facilitarán el Certificado y el registro en el Sistema Cl@ve.

Importante: debes comunicar y actualizar tus datos de contacto para recibir información y avisos de las notificaciones de Seguridad Social. Ya que a partir del 1 de Octubre recibirás tus notificaciones a través de SEDESS.

Más noticias que también te pueden interesar:

Sanciones de 3000 euros por no comunicar de forma previa el alta de autónomo

Cómo afectan los Presupuestos Generales 2018 a los autónomos

Novedades en la devolución de cuotas de autónomos

Nuevas ayudas para los contratos de formación y aprendizaje