por Ángela M. Labrador | May 28, 2019 | autónomos, blog, empresas, fiscal, impuestos, Renta

Esta semana se ha producido una situación de alerta ante la campaña masiva de cartas de AEAT a Pymes y autónomos.

Según Hacienda, está enviando cartas a los autónomos y pequeñas empresas en las que se les advierte sobre posibles circunstancias fraudulentas.

Esta campaña se inició el 2 de abril, coincidiendo con la Renta, y finalizaría en julio de 2019. Y hace referencia a los datos fiscales del ejercicio de 2017.

Las empresas destinatarias serán todas aquellas, que no se ajusten, según su criterio, a los ingresos y cotizaciones medios del sector que corresponda. Para ello, tendrán en cuenta los análisis estadísticos de ratios económicos de las diferentes ramas profesionales.

El punto de mira está puesto principalmente en los negocios que tributan por el método de estimación directa, y pequeñas empresas, en general.

En las cartas también se avisa sobre el control que realiza AEAT de sus movimientos bancarios y cobros con tarjeta. Según parece, tendrían acceso a la información desde 2016 hasta la fecha, de particulares y empresas.

Aunque a priori se trata de cartas informativas, Hacienda advierte que, si las incoherencias en los movimientos de la empresa continúan en el tiempo, podrían tener como consecuencia el inicio de procedimientos tributarios.

Así mismo, las cartas incluyen unos porcentajes brutos y netos del contribuyente, comparándolos con el sector. Y un resumen de los importes de las cuentas del empresario.

Igualmente, según indican numerosos medios, Hacienda ha enviado cartas a más de 3 millones de contribuyentes que tengan bienes en el extranjero y hayan realizado operaciones con criptomonedas.

El fin de toda la campaña es regularizar posibles situaciones de fraude y fundamentalmente disuasorio. La tributación por módulos, es considerado un foco de posibles fraudes ante el fisco, por este motivo serán los principales destinatarios de las cartas.

Parece que tras el éxito de la campaña de cartas del Plan de Choque por un trabajo digno, que logró convertir en indefinidos numerosos contratos temporales, Hacienda prueba suerte con esta fórmula, que por el momento ha puesto en alerta a la pequeña empresa.

¿Te ha llegado alguna de estas cartas? Estaremos encantados de conocer tu opinión, déjanos tu comentario a continuación. ¡Gracias!

por Ángela M. Labrador | Feb 13, 2019 | blog, empresas, laboral, Pymes, registro de la jornada, registro horas extras

La obligación de registrar la jornada en 2019 podría venir de la UE. Recientemente hemos tenido novedades sobre esta obligación, que lleva ya varios años de idas y venidas. Parece que, por fin, 2019 va a ser el año del registro de la jornada. Veremos a continuación por qué.

Novedades en el registro de la jornada. Europa lo estima necesario

En 2017, el actual Gobierno planteó una proposición de Ley con el fin de imponer el registro de la jornada para todos los trabajadores.

La Propuesta de Ley se encargaría de reformar el artículo 34 del Estatuto de los Trabajadores, incluyendo una nueva obligación de registrar los horarios de entrada y salida de los trabajadores.

Esta norma se encuentra en fase de enmiendas, y dada la situación política actual, parecía que se iba a quedar en el tintero.

Ahora, la UE, puede ser quien tome las riendas de este asunto. Te explicamos qué ha ocurrido en las últimas semanas:

El 19 de Enero de 2019, la Audiencia Nacional, en vista de la controversia surgida con el registro, elevó al TJUE este asunto, para que determine si nuestra actual normativa se ciñe a las obligaciones europeas.

Este Auto de la Audiencia Nacional pone en el centro del debate los artículos 34 y 35 del Estatuto de los Trabajadores, que se analizan para ver si garantizan los derechos de los trabajadores.

Recientemente, hemos tenido conocimiento a través de diferentes medios sobre novedades al respecto. El Abogado General de la UE ha estimado necesario que nuestro país incluya nueva legislación con el fin de que exista un control efectivo sobre la jornada de los trabajadores.

Aunque la sentencia definitiva se espera para finales de primavera, todo parece apuntar que instará al Gobierno a modificar esta normativa. Ya que Abogado General de la UE ha indicado en estos días que, sin un sistema de cálculo del tiempo del trabajo, no existen garantías de que se respeten los límites temporales fijados en la Directiva 2003/88.

¿Cuáles son las obligaciones actuales para el registro de la jornada?

Según las últimas sentencias del Tribunal Supremo, estas son las obligaciones actuales en materia de registro de la jornada:

- Trabajadores a tiempo parcial (Artículo 1 del Real Decreto Ley 16/2013).

- Horas extraordinarias.

- Informar al representante legal de los trabajadores (RDL 16/2013).

Puedes ampliar información sobre las circunstancias, sentencias y normativas que introducen estas obligaciones haciendo clic aquí.

A raíz de los últimos acontecimientos habrá que estar atentos a la determinación de Inspección sobre el registro. Entendemos que esperarán a la sentencia europea antes de modificar su criterio. En los próximos meses os iremos informando sobre las novedades que surjan sobre este tema.

¿Cuál es tu caso? ¿Ya aplicas el registro de la jornada en tu empresa? Nos encantará conocer tu opinión sobre el tema. Déjanos un comentario. Gracias por leernos.

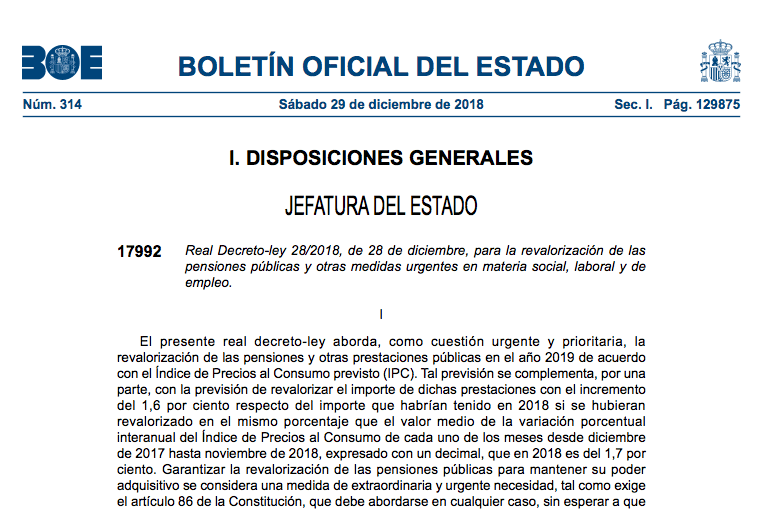

por Ángela M. Labrador | Dic 29, 2018 | blog, contratación indefinida, contrato a tiempo parcial, contrato de formación, contrato en prácticas, contratos bonificados, empresas, garantía juvenil, laboral

Tras varias semanas de incertidumbre, hoy se ha publicado en el BOE el Real Decreto Ley 28/2018, de 28 de Diciembre, para la revalorización de las pensiones públicas y otras medidas urgentes en materia social, laboral y empleo, con cambios importantes en el ámbito de bonificaciones. Empleo elimina todos los contratos bonificados para menores de 30 años excepto el contrato de formación.

Se eliminan las bonificaciones condicionadas por el 15% de la tasa de desempleo

La Disposición Transitoria Sexta y Disposición Derogatoria Única acaban con la inseguridad jurídica que se ha vivido desde la publicación de la tasa de desempleo del último trimestre en la encuesta de población activa, y confirma el fin de la aplicación de las bonificaciones para todas las modalidades de contratos afectadas. Que son las siguientes:

- Contrato indefinido de apoyo a emprendedores. Se deroga el artículo 4 de la Ley 3/2012.

- Contrato a tiempo parcial con vinculación formativa. Se deroga el artículo 9, de la Ley 11/2013.

- Contratación indefinida de un joven por microempresas y empresarios autónomos. Derogan el artículo 10, de la Ley 11/2013.

- Incentivos a la contratación en nuevos proyectos de emprendimiento joven. Se deroga el artículo 11, de la Ley 11/2013.

- Primer empleo joven. Se deroga el artículo 12, de la Ley 11/2013.

- Incentivos a los contratos en prácticas. Derogan la reducción del 50% en los seguros sociales que se recogía en el artículo 13, de la Ley 11/2013.

¿Qué ocurre con los contratos afectados por el 15% de desempleo que se hayan tramitado desde Octubre? ¿Hasta qué fecha se admiten sus altas?

Según la Disposición transitoria sexta del Real Decreto Ley 28/2018, los contratos afectados por la tasa de desempleo que se hayan tramitado con anterioridad a la entrada en vigor del nuevo texto, seguirán activos y se regirán por la normativa vigente en su momento de celebración.

Es decir, para vuestra tranquilidad, confirman que todos los contratos con estas bonificaciones asociadas que hayáis tramitado desde la publicación de la última Encuesta de Población Activa están dentro de la legalidad.

Importante: Puesto que según la Disposición Final Undécima el Real Decreto Ley entra en vigor el 1 de enero de 2019, la fecha límite para dar de alta contratos con las bonificaciones afectadas o contratos de formación para jóvenes mayores de 24 años es el 31 de diciembre de 2018. Por tanto, el lunes 31 de Diciembre todavía estás a tiempo para dar de alta alguno de estos contratos.

La edad del contrato de formación se fija entre 16 y 25 años y se convierte en el único contrato bonificado

La Disposición Derogatoria Única también hace referencia al apartado 2 de la Disposición Transitoria Segunda del Real Decreto Legislativo 8/2015, que permitía que los contratos de formación se formalizasen con jóvenes mayores de 24 años.

Al estar condicionada la edad a la tasa de desempleo inferior al 15%, la edad máxima permitida para un contrato de formación vuelve a ser de hasta 24 años, inclusive.

Se elimina la ayuda de acompañamiento de 430 euros destinada a jóvenes de Garantía Juvenil con contrato de formación

Otra novedad que trae la nueva norma es la derogación de la ayuda de 430 euros para jóvenes beneficiarios del sistema de Garantía Juvenil sin estudios que formalicen un contrato de formación.

El límite máximo para poder beneficiarse de esta ayuda se fija en los contratos de formación cuyas altas se hayan tramitado hasta el 31 de Diciembre de 2018.

Los contratos que se encuentren en fase de solicitud de la autorización del contrato de formación, lamentablemente no podrán acogerse, ya que la norma sólo habla de contratos suscritos.

El motivo que argumenta el Gobierno para derogar esta ayuda es la escasa aceptación desde su entrada en vigor.

Más noticias de nuestro blog que pueden interesarte:

Entra en vigor la nueva Ley de Protección de Datos

Instrucciones para solicitar la devolución del IRPF por maternidad

Aviso de AEAT sobre la campaña de declaraciones informativas 2018

¿En qué casos es obligatorio el registro de la jornada en tu empresa?

Última hora sobre los contratos afectados por la tasa de desempleo.

Motivos por los que podrías recibir una carta de Inspección en estos días

Estos son los cursos bonificados más solicitados por las empresas en 2018

Fuente: BOE.

por Ángela M. Labrador | Dic 24, 2018 | blog, empresas, laboral, salario mínimo interprofesional, SMI, SMI 2019

El pasado viernes, 21 de Diciembre, el Consejo de Ministros aprobó por Real Decreto el Salario Mínimo Interprofesional para 2019, con la mayor subida desde hace 4 décadas.

El incremento pactado del SMI para el próximo ejercicio es de un 22,3%. Resultando las siguientes cuantías:

Este es el Salario Mínimo Interprofesional para 2019

El Salario Mínimo interprofesional para 2019 diario será de 900 euros al mes (30 euros/día) con un aumento de 164,10 euros, respecto al SMI de 2018.

En el caso de los empleados eventuales y temporeros, el SMI diario se incrementa hasta 42,62 euros.

En el caso de los empleados del hogar, el SMI por hora aprobado es de 7,04 €.

Según las cifras proporcionadas por el Gobierno, este incremento tendrá un impacto sobre 2,5 millones de trabajadores, siendo los trabajadores de los sectores de comercio, hostelería y actividades administrativas los más beneficiados.

Todavía no se ha publicado en el BOE, en cuanto tengamos más detalles, te informaremos en nuestro blog.

Más noticias de nuestro blog que pueden interesarte:

Entra en vigor la nueva Ley de Protección de Datos

Instrucciones para solicitar la devolución del IRPF por maternidad

Aviso de AEAT sobre la campaña de declaraciones informativas 2018

¿En qué casos es obligatorio el registro de la jornada en tu empresa?

Última hora sobre los contratos afectados por la tasa de desempleo.

Motivos por los que podrías recibir una carta de Inspección en estos días

Estos son los cursos bonificados más solicitados por las empresas en 2018

Fuente: Lamoncloa.gob.es

por Ángela M. Labrador | Dic 7, 2018 | autónomo, blog, Delegado de LOPD, empresas, protección de datos, RGPD

Hoy entra en vigor la nueva Ley de Protección de Datos: la Ley Orgánica 3/2018, de 5 de Diciembre, de Protección de Datos Personales y garantía de los derechos digitales.

Esta nueva norma, publicada en el BOE el pasado día 6 de Diciembre, deroga la antigua Ley Orgánica de Protección de Datos y transpone la normativa europea (RGPD) en materia de protección de datos.

El texto recoge la normativa europea y la adapta a nuestro ordenamiento. Además, en su título X incluye 17 nuevos derechos digitales para los ciudadanos españoles en materia de protección de datos.

Entre las novedades más destacadas que aporta esta nueva Ley destacan las siguientes:

- Permite el uso de datos de terceros por parte de los partidos políticos:

Modifica el artículo 58 bis de la Ley Electoral, permitiendo que se recojan datos de terceros con el fin de utilizarlos con fines políticos.

- Regula figuras importantes para la empresa como el encargado del tratamiento o el delegado de protección de datos (DPO):

En el Título V de la norma se establecen los requisitos, función y responsabilidad de estas figuras en el seno de la empresa, frente al tratamiento de los datos.

En el artículo 34 se amplía el listado de empresas y entidades obligadas a disponer de un delegado de protección de datos.

- Principio de responsabilidad activa:

Se vuelve a hacer hincapié en el principio de responsabilidad activa, que requiere que haya una valoración previa del responsable o del encargado del tratamiento sobre el riesgo que pudiera existir el tratamiento que se realice de los datos personales, y así, adoptar las medidas que correspondan.

- Se modifica el procedimiento sancionador:

El artículo 63 y siguientes, se encargan de establecer las infracciones leves, graves y muy graves, incrementando la cuantía de las sanciones, que pueden llegar a ser incluso de 20 millones de euros. Las sanciones oscilarán en función de la capacidad económica de la empresa sancionada y del criterio del sancionador.

- Nuevos derechos para los trabajadores en relación a sus datos y a la desconexión digital:

El artículo 88 incluye nuevos derechos laborales, que se modifican el Estatuto de los Trabajadores sobre la desconexión digital y los artículos 89 y siguientes, recogen el derecho a la intimidad frente al uso de dispositivos de vídeo-vigilancia en el lugar de trabajo, el derecho a la intimidad frente al uso de dispositivos de geolocalización, derechos digitales en la negociación colectiva.

- Cambios en la inclusión en los ficheros de morosos:

Se modifica la cifra a partir de la cual se puede incorporar a un cliente que no paga a este tipo de ficheros, pasando de 1 € (como era hasta ahora) a más de 50 euros.

En el caso de las Administraciones, sólo podrán publicar el nombre completo del ciudadano y cuatro cifras del DNI cuando tengan que publicar anuncios en el BOE, en el caso de que no se conozca el domicilio del infractor o no se le pueda localizar.

Otros nuevos derechos interesantes que se regulan son: la protección de datos de los menores en internet, el derecho al olvido en las búsquedas en internet, redes sociales, etc.

Más noticias de nuestro blog sobre la nueva normativa de protección de datos que te pueden interesar:

¿Qué empresas están obligadas a tener un Delegado de Protección de Datos?

¿Cómo afecta la nueva normativa de protección de datos a las Pymes?

Cómo adaptar tu despacho profesional al nuevo RGPD

Hábitos en tu puesto de trabajo que debes cambiar con la nueva normativa de Protección de Datos

Fuente: BOE.

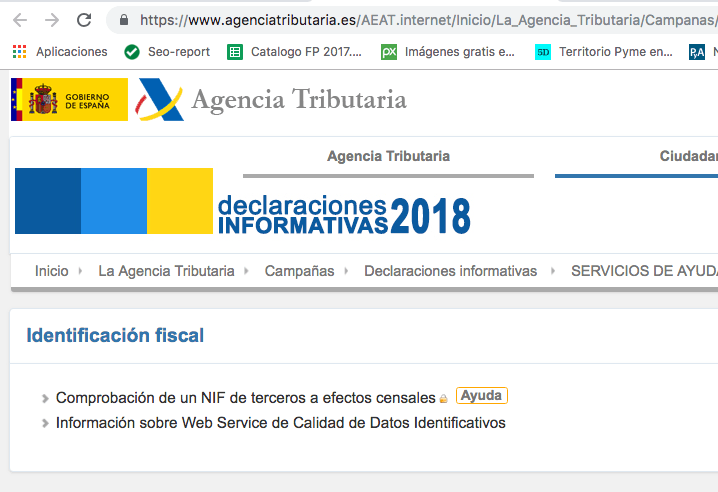

por Ángela M. Labrador | Nov 28, 2018 | autonomos, blog, empresas, fiscal, impuestos, IRPF

Hacienda ha emitido en estos días un comunicado en el que informa de aspectos importantes para la presentación de impuestos en enero de 2019. Destacamos los detalles a tener en cuenta de este aviso de AEAT sobre la campaña de declaraciones informativas de 2018.

El fin del comunicado es informar sobre la obligatoriedad de un cambio en la presentación que va a condicionar de gran manera la forma de tramitar estos impuestos.

A partir del 1 de enero de 2019 se sustituye el sistema actual por el TGVI online. Este nuevo aplicativo supone la validación previa de la información que se va a presentar.

AEAT avisa que los registros con errores no serán admitidos por su aplicación informática. Esto ocurrirá tanto con las declaraciones informativas presentadas por TGVI online, como las presentadas por otras vías.

Recomendación de Hacienda para la presentación de declaraciones informativas 2018

Desde AEAT se recomienda que los usuarios verifiquen previamente los datos para evitar errores.

Con el objeto de evitar posteriores problemas durante la tramitación de la presentación, se recuerda la existencia del servicio de ayuda en la identificación fiscal de la web de Hacienda.

A través de esta herramienta, se pueden ir comprobando los datos, para evitar que la presentación de las declaraciones se convierta en una pesadilla.

Ya que la presencia de errores, paralizaría la presentación. Y no se podría finalizar hasta que estén solventados. Repetir este proceso con todos los clientes de un despacho profesional puede ralentizar bastante el proceso.

El servicio de identificación fiscal se ha modificado, de forma que, al comprobar el alta en el censo de AEAT, devuelve los datos, como por ejemplo nombre y apellidos, tal y como constan en su registro.

La consulta de identificaciones se puede realizar de forma individual o masiva (para una relación de personas).

Así mismo, desde Hacienda han habilitado un portal de pruebas donde simular la presentación de declaraciones informativas, para así detectar los errores antes de la presentación real.

Modelos afectados por el nuevo Sistema TGVI online

No todos los modelos se verán afectados por el nuevo sistema, las declaraciones informativas que se deben presentar ya en 2019 con esta aplicación son:

- 156. Cotizaciones de afiliados y mutualidades a efectos de la deducción por maternidad. Resumen anual.

- 181. Préstamos y créditos, y operaciones financieras relacionadas con bienes inmuebles.

- 182. Donativos, donaciones y aportaciones recibidas.

- 187. Acciones y participaciones representativas del capital o del patrimonio de las instituciones, etc.

- 188. Retenciones e ingresos a cuenta. Rentas o rendimientos de capital mobiliario.

- 190. Retenciones e ingresos a cuenta.

- 192. Operaciones con Letras del Tesoro.

- 193. Retenciones e ingresos a cuenta del IRPF. Retenciones e ingresos a cuenta del IS o IRNR.

- 194. Retenciones e ingresos a cuenta del IRPF, IS e IRNR sobre rendimientos de capital inmobiliario.

- 196. Resumen anual de retenciones e ingresos a cuenta sobre rendimientos del capital inmobiliario.

- 198. Declaración anual de operaciones con activos financieros y otros valores mobiliarios.

- 291. Impuesto sobre la Renta de no residentes.

- 345. Planes, fondos de pensiones y sistemas alternativos.

- 346. Subvenciones e indemnizaciones satisfechas por Entidades públicas/privadas a agricultores o ganaderos.

- 347. Declaración anual de operaciones con terceras personas.

A partir del año 2020 se deberán presentar todas las demás también.

Más noticias de nuestro blog que te pueden interesar:

El RDL 19/2018 obliga a las empresas a usar la autentificación reforzada

¿En qué casos es obligatorio el registro de la jornada en tu empresa?

Última hora sobre los contratos afectados por la tasa de desempleo.

Ya es oficial, el modelo 347 se presentará en Febrero.

Motivos por los que podrías recibir una carta de Inspección en estos días

La importancia de actualizar el email de tu empresa en FUNDAE

Estos son los cursos bonificados más solicitados por las empresas en 2018

Fuente: AEAT.