por Ángela M. Labrador | Oct 10, 2018 | blog, impuestos, IRPF, prestaciones, Renta, Seguridad Social

Recientemente, el Tribunal Supremo ha declarado las prestaciones por maternidad exentas del IRPF. En este artículo te contamos quiénes pueden solicitar su devolución y los pasos para reclamar el IRPF retenido indebidamente por tu baja de maternidad.

Qué prestaciones por maternidad están exentas de pagar IRPF

La fallo del Tribunal Supremo sobre las prestaciones de maternidad contradice el criterio aplicado por Hacienda en los últimos años. Según el Tribunal esta exención de pagar impuestos se aplicaría a todas las prestaciones de maternidad, sin hacer distinción del órgano público del que se hayan percibido.

La sentencia de la Sección Segunda de la Sala III de lo Contencioso Administrativo indica que estarán exentas las siguientes prestaciones: nacimiento, parto, adopción, adopción o parto múltiple, hijos a cargo y orfandad.

La interpretación que hace del Real Decreto Legislativo 8/2015, de 30 de Octubre, por el que se aprueba el texto refundido de la Ley General de la Seguridad Social, es que, durante el periodo por maternidad, el contrato laboral queda en suspenso, y por este motivo, la trabajadora dejaría de percibir las mismas cantidades que durante un periodo normal de trabajo, y por tanto se vería perjudicada.

El Tribunal entiende que la prestación es un subsidio para compensar la pérdida de ingresos por las citadas situaciones de maternidad. Y recuerda además, que son casos que requieren especial protección.

Hacienda ha manifestado que tomará en consideración dicho criterio para la resolución de reclamaciones.

Se estima que esta sentencia provocará que AEAT devuelva cerca de 1.300 millones de euros a los contribuyentes. Según calcula OCU, las cantidades que percibirán las madres o padres solicitantes se estima entre 1.000 y 2.600 euros por hijo nacido después de 2013.

¿Quién puede reclamar el IRPF retenido en la prestación de maternidad?

No todas las personas que hayan visto afectada su prestación por maternidad podrán reclamar el IRPF retenido indebidamente.

Dado que la actividad fiscal prescribe a los 4 años, podrán solicitarlo las mujeres que hayan tenido un hijo/a a partir de 2014.

Ojo: el 30 de junio de 2019, avisa la Asociación Profesional de Expertos Contables y Tributarios de España, prescribiría el ejercicio de 2014. A continuación te indicamos los pasos para poder reclamar el IRPF que haya sido retenido por tu baja de maternidad.

Pasos para reclamar el IRPF retenido indebidamente por tu baja de maternidad

Si deseas reclamar las cantidades que te corresponden por el IRPF retenido, antes que nada habría que ver cuál fue la fecha en la que disfrutaste de dicho subsidio ya que, en función de ésta, deberás utilizar uno u otro procedimiento:

- Prestaciones declaradas en 2016 ó 2017: En estos casos todavía se puede cursar una rectificación a través de la página de AEAT.

- Si se trata de una declaración presentada en 2016, debes hacer clic aquí.

- Para declaraciones presentadas en 2017, debes acceder a esta sección.

Para reclamar por esta vía vas a necesitar una clave PIN o DNI electrónico, así como recabar información sobre el importe de la prestación (se puede consultar también en la web de Hacienda).

Importante: para bebés nacidos en el último trimestre del año, es posible que hayas cobrado la prestación en dos ejercicios distintos, si se así, deberás solicitar rectificación para ambos ejercicios.

- Prestaciones declaradas en 2015 ó 2016: A falta de un formulario por parte de Hacienda para este fin, de momento, sólo cabe presentar un escrito de rectificación y devolución de ingresos indebidos, junto a los Certificados de retenciones y declaración de la Renta del ejercicio que proceda.

Se espera que en las próximas semanas Hacienda aclare el procedimiento o establezca algún formulario para poder realizar la reclamación de estas cantidades. Te recomendamos esperar un poco, ya que seguramente esta vía sea mucho más ágil que el escrito de rectificación.

De hecho, Hacienda hoy ha publicado en su web durante unos instantes un procedimiento, que posteriormente han eliminado. Esto nos da pistas de que en breve habilitarán un formulario para solicitar la devolución.

Si vas a redactar un escrito de modificación, debes dirigirlo a la Administración de AEAT, con el asunto: Solicitud de rectificación de la Declaración de IRPF Modelo 100 del ejercicio que proceda y de devolución de ingresos indebidos.

Es conveniente incluir en el escrito tus datos personales, todos los datos de la Declaración afectada (fecha, ejercicio, resultado, etc.) y reclamar las cantidades retenidas indebidamente por el Instituto Nacional de Seguridad Social en relación a tu prestación de maternidad, indicando que está exenta de tributación en IRPF según establece el Tribunal Supremo, Sala de lo Contencioso Administrativo, en su sentencia, de 3 de Octubre de 2018.

En la página de OCU puedes descargar un modelo que han elaborado para facilitar este trámite.

El escrito podrá ser presentado en el Registro de AEAT o en cualquier Registro General.

Si Hacienda considera la reclamación procedente, hará una rectificación de la declaración y devolverá las cantidades indebidamente ingresadas, más lo interesen de demora que le correspondan.

Recuerda: si en 6 meses no hay resolución por parte de AEAT sobre tu escrito, todavía puedes interponer una reclamación ante el Tribunal Económico Administrativo.

Desde varios organismos se está presionando para que esta devolución se realice de oficio desde Hacienda. Es posible que en los próximos días tengamos más novedades al respecto.

Se recomienda esperar unos días, ya que seguramente sea más fácil si hay algún formulario en la web de AEAT. Te informaremos de todo en nuestro blog.

por Ángela M. Labrador | Jul 5, 2018 | autónomo, blog, conciliación, impuestos, IRPF, IVA, Presupuestos Generales del Estado

Por fin entra en vigor la Ley de Presupuestos Generales del Estado 2018. Este año se presenta con muchas novedades que debes conocer, por eso hoy te ofrecemos un resumen de las principales medidas de los presupuestos generales 2018 que entran en vigor ya y te pueden afectar.

Medidas de los PGE 2018 que ya te afectan

- El permiso de paternidad se amplía a 5 semanas. Todos los bebés que nazcan a partir del 5 de julio tendrán la suerte de tener a papá en casa una semana más. Se sigue avanzando poco a poco en este terreno, se incrementa de 4 a 5 semanas. Recordamos que también en proceso una propuesta de Ley para aumentar el permiso de paternidad a 16 semanas, pero esta propuesta de momento tiene que seguir todos los trámites correspondientes antes de ver la luz.

- Sube la cuota de autónomos cerca de 4 euros más al mes. Los trabajadores por cuenta propia son los que han salido más perjudicados en estos presupuestos generales, ya que se sube cerca de 4 euros mensuales la cuota de los autónomos que coticen por la base mínima. Según los presupuestos, la base mínima de cotización se incrementa en un 1,4%. Los trabajadores que coticen por la base máxima también saldrán perjudicados, pasarán de pagar 3.751,26 euros a 3.803,70 euros al mes.

- Suben las pensiones un 1,6% con carácter general y un 3% para las pensiones mínimas y no contributivas. Lo más destacable es que suben con carácter retroactivo, esta subida se aplicará desde el mes de enero. Por ello, los jubilados recibirán dicho incremento y todas las cantidades atrasadas en la paga extraordinaria de julio.

- Mejoras en el impuesto de la Renta: Se amplia el margen para no tener que presentar la declaración de la Renta. El límite para esta obligación pasa de los 12.000 euros a 14.000 euros brutos al año. Además, los usuarios que perciban entre 14.000 y 18.000 euros brutos anuales, pagarán menos impuestos.

- Nuevas ayudas para situaciones de dependencia y familias numerosas: Se incluye una deducción de 1.200 euros en la tributación del IRPF para los casos que tengan a cargo un cónyuge discapacitado y se incrementa la deducción por familia numerosa en 600 euros por cada hijo.

- Se incrementa el presupuesto para becas y ayudas generales. Se aumenta en 30 millones. Se trata de una buena noticia, ya que el incremento va a beneficiar a diferentes colectivos.

- Se aumenta la base reguladora de las pensiones de viudedad, que pasará de ser del 52% al 56%.

- Se refuerza la asignación de presupuesto contra la violencia de género. Entraría en vigor el incremento de 200 millones más del Pacto de Estado contra este gran problema social.

- Se rebaja el IVA del cine, que pasaría del 21% al 10%.

Ayudas para el contrato de formación

Otras medidas muy interesantes, de las que apenas se ha hecho eco la prensa, pero debes conocer son dos ayudas destinadas a fomentar la inserción laboral de los jóvenes inscritos en Garantía Juvenil:

- Ayuda de 430,27 euros para los jóvenes inscritos en Garantía Juvenil que sean contratados mediante contrato de formación y aprendizaje.

- Ayuda de 250 euros al mes por la transformación de contratos indefinidos que provengan de la anterior medida.

Estas medidas entrarán en vigor el 4 de agosto de 2018. Pero ya puedes ver toda la información sobre ellas en nuestro blog. Haz clic aquí para conocer todos los detalles.

por Ángela M. Labrador | Feb 10, 2017 | ayudas familias, fiscal, impuestos, laboral, noticias

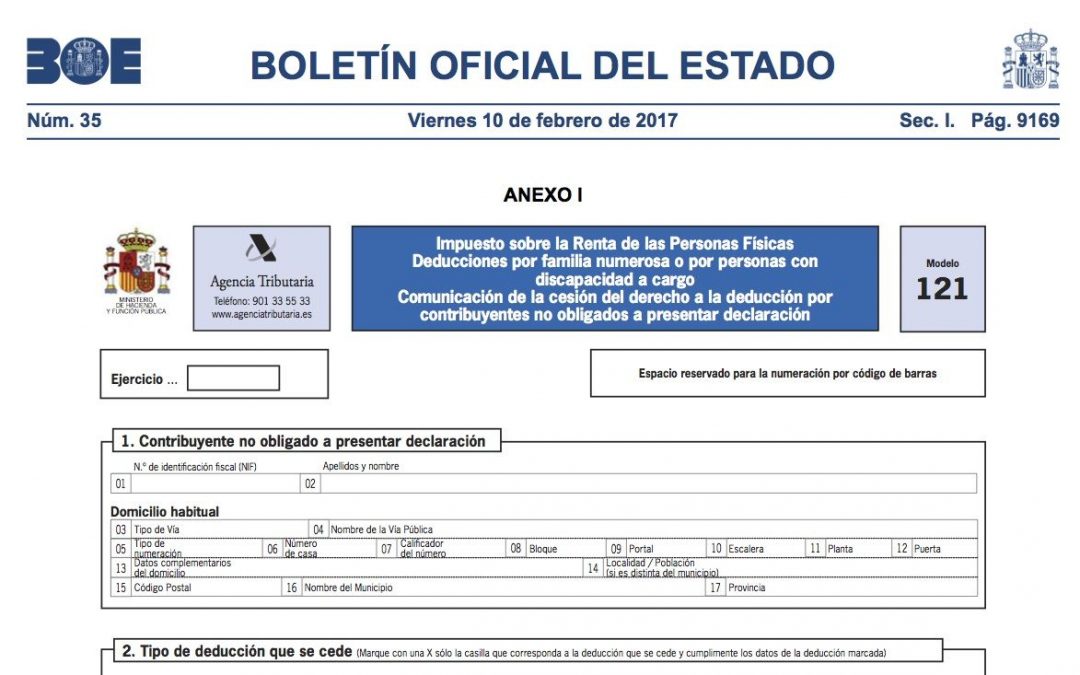

Hoy se ha publicado en el Boletín Oficial del Estado la Orden HFP/105/2017, de 6 de febrero, norma en la que se aprueban los nuevos modelos para regularizar la ayuda de IRPF para familias numerosas o con personas con discapacidad a su cargo o «Cheque Familia».

A continuación te ampliamos información sobre el uso de los nuevos modelos, explicamos cómo solicitar la ayuda y te resumimos los datos más importantes que debes saber sobre ésta:

¿En qué consiste la ayuda en el IRPF para familias numerosas o con personas con discapacidad a su cargo?

Como ya te contamos en nuestro blog, esta ayuda, que se establece en el artículo 81 bis de la Ley 35/2006, de 28 de noviembre, se trata de una minoración en la cuota diferencial del Impuesto sobre la Renta de las Personas Físicas hasta en 1.200 euros anuales por familia numerosa o por cada ascendiente o descendiente con discapacidad a tu cargo.

Esta ayuda se puede deducir en el IRPF de forma completa o solicitar por adelantado, esta última opción prorratearía los 1.200 €, así que percibirías 100 € mensuales.

En los casos en que se trate de una familia numerosa de categoría especial, esta deducción se podrá incrementar en un 100%.

También podrán aplicar la minoración contribuyentes que perciban prestaciones contributivas y asistenciales del sistema de protección de desempleo, pensiones abonadas por el Régimen General y los Regímenes especiales de la Seguridad Social o por el Régimen de Clases Pasivas del Estado, u otros contribuyentes que perciban prestaciones similares.

Esta ayuda es acumulable, por ejemplo, si en la misma familia se dan dos circunstancias de las que dan derecho a la ayuda, la misma persona podría aplicar ambas.

Puedes ampliar información sobre los requisitos necesarios para acceder a esta ayuda, también conocida como «Cheque Familia», aquí.

Para solicitar la ayuda deberás presentar el modelo 143 para la solicitud de pago anticipado antes del 31 de marzo. Se deberá presentar una solicitud por cada deducción que te corresponda.

Una vez presentado, no es necesario seguir solicitándolo todos los años, ya que se seguirá aplicando la elección que hayas presentado. Solamente deberás presentarlo si deseas cambiar la modalidad en que lo prefieres recibir, deducido en el IRPF o adelantado. En estos casos, solo podrás presentar la solicitud para la modificación durante el mes de enero de cada ejercicio.

El Cheque Familiar lo podrás solicitar de forma presencial en la Delegación de Hacienda, de forma electrónica a través de la Sede Electrónica de AEAT (necesitarás DNI electrónico o Certificado Digital) o a través del teléfono 901 200 345.

¿Cómo son los nuevos modelos para regularizar la ayuda en IRPF para familias numerosas o con personas con discapacidad a su cargo?

En la Orden se han publicado dos nuevos modelos:

- Modelo 121 «Impuesto sobre la Renta de las Personas Físicas Deducciones por familia numerosa o por personas con discapacidad a cargo. Comunicación de la cesión del derecho a la deducción por los contribuyentes no obligados a prestar declaración.»

Recordamos que cuando dos o más contribuyentes tienen derecho a la aplicación de la ayuda para las familias en IRPF respecto de un mismo descendiente, ascendiente o familia numerosa, el importe se prorrateará entre ellos por partes iguales. Este derecho a la deducción también se puede ceder y que lo aplique uno de ellos solamente.

¿Pero qué ocurre si la persona que lo cede o «cedente» no está obligada a declarar? Para estos casos precisamente se ha aprobado el nuevo modelo 121, para que los contribuyentes no obligados a declarar puedan ceder la deducción al otro miembro de la familia que sí lo hace, y éste se pueda aplicar la deducción.

Para poder utilizar este modelo no se deberá haber optado por la percepción anticipada de la deducción mediante una solicitud colectiva previamente.

- Modelo 122 «Impuesto sobre la Renta de las Personas Físicas. Deducciones por familia numerosa, por personas con discapacidad a cargo o por cada ascendiente con dos hijos separado legalmente o sin vínculo matrimonial. Regularización del derecho a la deducción por contribuyentes no obligados a presentar declaración».

Este modelo se ha publicado en relación al anterior, para regularizar la situación de las deducciones de esta ayuda obtenidas indebidamente por las personas no obligadas a declarar.

Las personas que hayan percibido el importe del abono anticipado de forma indebida tendrán que regularizar su situación en la declaración de IRPF del ejercicio en que se haya percibido el abono indebido.

Recordamos que para la presentación de ambos modelos los ascendientes o descendientes con discapacidad que se relacionen en ellos deberán disponer de número de identificación fiscal.

Aunque los dos modelos entran en vigor ya, se aplicarán para el ejercicio correspondiente al período impositivo 2016.

Fuente: BOE.

En nuestra web podrás encontrar más información interesante para las familias:

Abierto el plazo para solicitar el Cheque Familiar.

Cambios en la ayuda para las familias.

Requisitos de la bonificación para autónomos por conciliación de la vida profesional y familiar.

¿Cuál es la mejor modalidad para contratar a mi hijo o familiar?

El Plan Prepara aumenta la ayuda para personas con responsabilidades familiares.

por Ángela M. Labrador | Feb 11, 2016 | autónomo, emprendedores, empresas, impuestos, negocios, noticias

La Agencia Tributaria anunció hace unos días la implantación de un nuevo sistema de declaración de la renta que sustituirá de manera definitiva al programa PADRE. Este sistema, Renta Web, facilitará el pago de los impuestos y el máximo control del sistema tributario español. Pocos saben que, el Programa PADRE quedará como una herramienta destinada sólo a perfiles como contribuyentes que tengan actividades económicas.

De este modo hay que aclarar que, Renta Web no estará disponible para quienes obtengan rendimientos de actividades económicas y no podrán acceder al sistema de Renta Web. Tendrán que utilizar el Programa PADRE. Los autónomos seguirán haciendo la declaración de la renta online mediante el Programa PADRE como hasta el momento.

Pero, ¿qué mejoras presenta el sistema de Renta Web frente al tradicional Programa PADRE?

El nuevo sistema de Renta Web, va a aportar una solución mucho más dinámica ya que estará adaptado al uso de smartphone, tablets y otros dispositivos de acceso a internet a diferencia del Programa PADRE. La propia Agencia Tributaria (AEAT) asegura que esta adaptación ha sido más que necesaria ya que el 20% de sus usuarios realizan su acceso a la web mediante dispositivos móviles. Para este año, la AEAT prevé que siga en aumento.

Las ventajas que tendremos al realizar la declaración de la renta este año mediante el sistema de Renta Web esencialmente vienen relacionada con su adaptación a todos los dispositivos ya que gracias a esto podremos:

- Hacer nuestra declaración de IRPF 2015 online sin instalar el Programa PADRE en nuestro ordenador ni la aplicación Java.

- Comenzar a hacer la declaración en un dispositivo y finalizarla en otro. Esto es una gran ventaja ya que podremos incorporar los datos necesarios para hacer bien la declaración de la renta en cualquier momento y lugar.

- Ser más ágiles en el trámite. Se ha procurado una interfaz más interactiva e intuitiva. Ahora el borrador de la declaración de la renta se llamará ‘Predeclaración’.

Para acceder al nuevo sistema de Renta Web, la AEAT solicitará los mismos datos que hasta el momento. Tendremos que:

- Entrar en la página web de Agencia Tributaria.

- Acceder al icono de: Renta 2015.

- Buscar el icono de Renta Web. El icono de ‘Borrador’ ya no existe, será sustituido por el icono de ‘Renta Web’.

- Autentificar nuestra identidad. La autenticación como usuario será siendo la misma de cada año. Podremos acceder a nuestros datos fiscales mediante:

- Certificado electrónico o DNI electrónico.

- Sistema Clave PIN.

- Número de referencia de la declaración.

Una vez entremos en Renta Web, el procedimiento de declaración de la renta será similar al de todos los años y contará con un asistente que nos guiará en el trámite hasta completarla correctamente.

Cambios destacables en el sistema Renta Web

Hay que tener en cuenta que, el programa Renta Web, trata de dar solución a las dificultades que presentaba el tradición Programa PADRE. Para ello, la AEAT ha realizado una serie de cambios que tenemos que tener presentes si queremos realizar bien la declaración de la renta.

Hemos detectado los siguientes cambios en:

- Programa RENO. El Programa RENO, unificará la identificación del usuario. Si recordamos la funcionalidad del Programa RENO, éste era un servicio que nos remitía un SMS al teléfono móvil con el número de referencia de nuestro borrador y con el que podíamos acceder al asistente para realizar el borrador de la renta y consultar nuestros datos fiscales. Gracias a los cambios del sistema Renta Web, podremos acceder sin salir del Programa RENO tanto a nuestro borrador como a nuestros datos fiscales con el número de referencia.

- Número de referencia del borrador y la declaración. El número de referencia del borrador y la declaración ya no estarán vinculados a un número de expediente. Esto permitirá que no se genere de forma automática ni el borrador ni los datos fiscales. El número de referencia deja de ser una referencia única, ésto permitirá presentar un número de referencia diferente por cada solicitud (máximo 3 al día) y sólo será válida la última. La última referencia será la que te permita acceder a la declaración de la renta del IRPF 2015 y consultar los datos de estado de devolución de la renta o realizar cambios y consultas.

Recuerda: Si eres autónomo y percibes rendimientos de actividades económicas no podrás realizar la declaración de la renta mediante Renta Web. Tendrás que utilizar el Programa PADRE.

Si quieres saber más sobre los cambios en la declaración del IRPF 2015, Renta Web y evolución del Programa PADRE puedes consultar este documento sobre Renta Web-Declaración de la Renta de las Personas Físicas 2015.

Además, esta semana es interesante que leas estas noticias sobre empresa, emprendedores y contratos de formación:

por Ángela M. Labrador | Ene 19, 2016 | autónomo, emprendedores, empresas, laboral, negocios

Muchas veces surgen dudas con respecto a si un autónomo puede trabajar por cuenta ajena y por cuenta propia a la vez de manera legal. Algunos hasta rechazan ofertas de empleo o colaboraciones importantes por no querer incurrir en la ilegalidad a la hora de realizar sus funciones.

Es necesario dar las aclaraciones pertinentes a nuestros clientes a la hora de ejercer su profesión y hacerles entender que pueden realizar distintos trabajos para diferentes empleadores trabajando, a su vez, no sólo por cuenta propia sino por cuenta ajena.

La pluriactividad de los autónomos es un término que hace referencia a aquellos trabajadores que cotizan en la Seguridad Social bajo las diferencias de los dos regímenes: como trabajador por cuenta ajena y como trabajador por cuenta propia. De esta forma, se diferencian los trabajadores pluriempleados de los pluriactivos ya que los primeros cotizan únicamente bajo el concepto de trabajador por cuenta ajena.

Pero, ¿es legal en nuestro país la pluriactividad de los autónomos?

El régimen de trabajadores autónomos en nuestro país está especialmente diseñado para flexibilizar y ampliar el mercado laboral de los contribuyentes. Debe quedar claro que, la figura del pluriempleado y la del autónomo pluriactivo son legales en nuestro país siempre que se cumplan con una serie de obligaciones fiscales que formalicen su actividad.

En este caso, las obligaciones tributarias que atienden legalmente a la pluriactividad de los autónomos son las siguientes:

- Pagar la cuota de autónomo.

- Presentar la declaración de la Renta tanto como IRPF normal como IRPF de autónomos.

- Autoliquidar como autónomo el IVA trimestral y anualmente.

La Ley de Emprendedores ha resuelto la doble imposición por cotización que se desprende de la pluriactividad a través de unas bonificaciones en la cuota de la Seguridad Social. Éstas se articulan mediante:

Devoluciones. Quienes superen la cifra de 12.215,41 euros en pagos realizados a la Seguridad Social como suma de las aportaciones realizadas en conjunto por ambos regímenes tendrán derecho a la devolución del 50% del exceso siempre y cuando:

- Coticen por contingencias comunes en régimen de pluriactividad.

- Presenten el modelo TC-13-1 de Devolución de Ingresos Indebidos en la Seguridad Social.

- Soliciten su devolución antes del 30 de abril de cada año.

Descuentos. Los autónomos pluriactivos que coticen bajo el régimen general de la Seguridad Social podrán descontar sobre su base de cotización:

- Durante los primeros 18 meses, una reducción de hasta el 50% de la base mínima de cotización.

- A partir de 18 meses, una reducción de hasta el 75%.

Además, si estás interesado en realizar tu actividad por cuenta propia y ajena en modo de pluriactividad tendrás que tener en cuenta:

- Incompatibilidades: No podrán acogerse a estas bonificaciones los autónomos que dispongan de la tarifa plana de de 50 euros.

- Jubilación: Si ejerces una actividad por cuenta ajena, ésta será compatible con el cobro del 50% de la pensión correspondiente por haber sido autónomo. La figura legal que recoge este marco es la del ‘pensionista activo’ que deberá cumplir además dos requisitos previos: Haber cumplido la edad ordinaria de jubilación y no haber recibido ni una jubilación anticipada o bonificada por trabajos tóxicos o penosos.

Si tienes en cuenta todos estos requisitos y realizas legalmente las liquidaciones de IVA e IRPF de ésta manera, podrás compatibilizar tu trabajo por cuenta propia y ajena y con ello, no rechazar ni una sola de tus oportunidades y proyectos.

Recuerda: La pluriactividad de los autónomos y el pluriempleo son dos figuras diferentes pero en ambos casos legales en nuestro país.

Consulta las novedades para autónomos y empresas más interesantes: