por Ángela M. Labrador | Jul 9, 2019 | blog, fiscal, impuestos, IRPF, IVA

Recientemente Hacienda ha presentado en su web un servicio, dentro de la sección denominada «Herramientas de asistencia virtual de IVA y Censos» que puede ser de gran utilidad para vosotros. Consiste en un nuevo buscador de AEAT para obtener el código CNAE y epígrafe IAE. Os contamos en qué consiste y cómo usarlo:

Nuevo buscador de actividades económicas. ¿Cómo funciona?

En algunas ocasiones, determinar el código CNAE aplicable de una actividad puede ser toda una odisea. A partir de ahora ya no tendrás que dar vueltas por internet para localizarlo.

AEAT acaba de incluir una nueva herramienta de asistencia virtual censal, un «Buscador de actividades económicas», que ya puedes utilizar desde su página web.

Esta aplicación indica los epígrafes de las tarifas del Impuesto sobre Actividades Económicas y el código de actividad equivalente o CNAE que corresponde a cada actividad.

Para usar este buscador, haz clic aquí y accede a la página de Hacienda. No es necesario disponer de ningún de certificado digital o similar.

Su uso es bastante sencillo, sólo tienes que introducir una palabra que consideres determinante para la actividad que cuyo código precisas.

En caso de que aparezcan muchos resultados, puedes añadir otra palabra para acotar algo más la búsqueda.

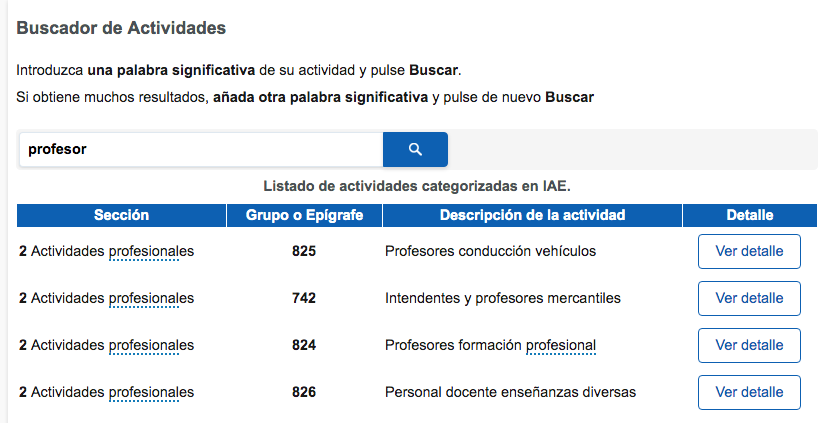

Puedes ver un ejemplo a continuación, nosotros hemos probado con el término «profesor» y estos son los resultados que ofrece la herramienta:

Cómo puedes ver, la herramienta ofrece varias especialidades posibles, y nos indica el grupo o epígrafe de cada una de ellas, así como la descripción.

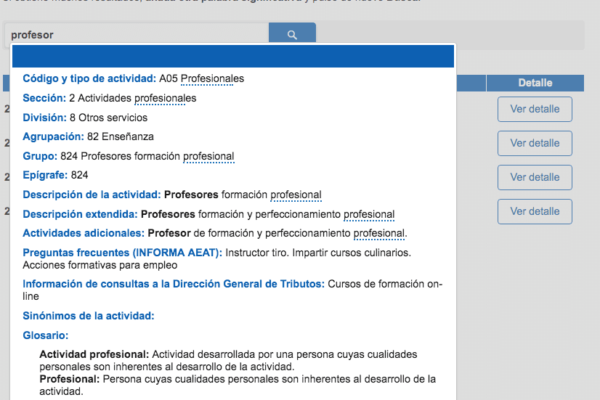

Si todavía tienes dudas sobre cuál de ellas escoger, haz clic en el botón «Ver detalle». Te aparecerá un descripción extendida de la actividad, con sinónimos, actividades adicionales y preguntas frecuentes, que te ayudará a determinar si ese epígrafe es el adecuado.

Te mostramos un ejemplo a continuación:

Este buscador viene a completar los servicios de las herramientas de asistencia virtual de IVA y Censos de Hacienda, en el que ya se incluyen:

- Herramientas de SII: Asistente virtual SII, calculadora de plazos SII y vídeo-tutoriales.

- Herramientas de IVA: Asistente virtual de IVA, calificador inmobiliario, calculadora de plazos de modificación de BI, ayuda para la confección del modelo 303 para arrendadores, el localizador que ya te comentamos en nuestro blog y vídeo tutoriales.

¿Qué te ha parecido esta nueva herramienta de AEAT? ¿Te parece útil? Nos encantará conocer tu opinión, gracias por dejar tus comentarios más abajo.

Curso de Aplicación del IVA. Aprende a realizar esta gestión conforme la última normativa

por Ángela M. Labrador | Jul 4, 2019 | blog, fiscal, impuestos

En los procedimientos tributarios contra AEAT ya no pagarás las costas. Una sentencia del Tribunal Supremo anula el 2% de tasas que se pagaban hasta ahora.

A partir de ahora plantear un procedimiento tributario contra AEAT no tendrá costas

Esta importante sentencia anula las costas de los procedimientos tributarios que implantó Hacienda hace unos años por considerarlas una tasa, y en cierto modo sanción impuesta al contribuyente que necesita llevar su situación a juicio.

Como consecuencia, el Tribunal Supremo ha anulado el artículo 51,2 del Real Decreto 1073/2017, y con ello, la obligación de pagar las costas en todos los procesos contra el fisco, a partir de ahora ya no será necesario abonarlas.

Recordamos que hasta ahora, llevar a juicio a Hacienda, implicaba un 2% sobre el importe que el usuario reclamaba, en concepto de costas.

Además, en la sentencia, Tribunal ha lanzado duras críticas a AEAT por la situación de «inseguridad jurídica» que generan. Añadiendo que «el legislador debe perseguir la claridad y no la confusión normativa».

Contra esta condena de costas no cabría recurso administrativo. Ante este revés, Hacienda podría volver a regularlas pero, si desea hacerlo, ya tendría que ser en forma de Ley, no de Real Decreto (como el que incluía las citadas tasas).

¿Qué opinas de esta sentencia? ¿Has tenido que plantear algún procedimiento de este tipo? Déjanos tu opinión a continuación, nos encantará leer tus aportaciones. ¡Gracias!

Curso de Aplicación del IVA. Aprende a realizar esta gestión conforme la última normativa

por Ángela M. Labrador | Ene 22, 2017 | ayuda a emprendedores, empresas, fiscal, impuestos, noticias

El pasado sábado entraba en vigor el esperado Real Decreto Ley 1/2017, de medidas urgentes de protección de consumidores en materia de cláusulas suelo. A continuación te resumimos lo más destacado de la norma y cómo reclamar las cláusulas suelo según el RDL 1/2017.

Nuevo procedimiento para reclamar las cláusulas suelo, con carácter extrajudicial

El fin de esta nueva normativa es establecer una serie de medidas que faciliten la devolución de las cantidades cobradas indebidamente por las entidades de crédito a través de la aplicación de las abusivas cláusulas suelo.

Se obliga a los bancos a implantar un sistema de reclamación previa, al que deberán dar máxima difusión, tanto online, como en sus oficinas. Teniendo, así mismo, la obligación de disponer de personal específico para atender e informar a todos aquellos clientes afectados por las cláusulas suelo sobre el nuevo procedimiento.

- La reclamación previa será el primer paso para tratar de solventar con las entidades la situación. Para ello, como usuario, deberás plantear en tu banco la reclamación acerca de tu hipoteca.

- El banco deberá realizar y entregarte un cálculo, desglosando los intereses, sobre la cantidad a devolver.

- Si estás de acuerdo con el cálculo, la entidad acordará contigo la devolución del efectivo.

También podrías optar por una medida compensatoria, distinta a la devolución del efectivo. El el caso de que te planteen esta opción, también deben presentarte una valoración, para que tengas muy claro cómo sería esa otra solución.

Una vez planteada la reclamación previa, hay un plazo de 3 meses para que ambas partes os pongáis de acuerdo. Este trámite será siempre previo a la vía judicial, que se intentará siempre que sea la última alternativa.

Ya puedes plantear la reclamación ante tu banco, desde el 21 de enero de 2017. Si bien, el banco tiene un mes de plazo para poner en marcha el departamento que atienda este tipo de reclamaciones.

¿Qué ocurre si no estoy de acuerdo con el cálculo del banco por las cláusulas suelo de mi hipoteca?

En el caso de que, una vez planteada la reclamación y entregado el cálculo por tu entidad, no estés de acuerdo, se daría por finalizada la vía extrajudicial y podrías acudir a juicio.

Si se acude a los tribunales y el juez decide que tu banco te debe pagar más de la cantidad que te ofreció, el banco deberá pagar también todas las costas. Pero debes saber, que por el contrario, si el juez sentencia una cantidad inferior en compensación por la cláusula suelo, serás tú el perjudicado, debiendo pagar las costas del juicio. Esta consecuencia se ha planteado con el fin de que ambas partes traten de llegar al acuerdo y así se evite un colapso en los tribunales españoles, dado el gran volumen que se espera de reclamaciones.

También se dará por finalizada la vía extrajudicial, pudiendo plantear la demanda judicial, si transcurridos los 3 meses no tienes respuesta por parte de tu banco, si no te han abonado la cantidad fijada, o éste no está de acuerdo con tu reclamación.

¿Y si ya he iniciado un procedimiento judicial para reclamar por mi hipoteca?

Para todos los procedimientos judiciales, que se hubiesen iniciado antes de la entrada en vigor de la nueva norma, ambas partes pueden, si así lo desean, solucionarlo por esta nueva vía extrajudicial y solicitar la suspensión del proceso.

¿Qué repercusión tiene la devolución de las cláusulas suelo frente a Hacienda?

En la misma norma se recogen las posibles consecuencias ante Hacienda tras recibir el pago por parte de tu banco de la compensación por las cláusulas suelo de la hipoteca.

Si has cobrado la compensación en efectivo, deberás ajustar tus cuentas con el fisco y tener en cuenta que te habrás deducido en la renta impuestos relacionados con tu vivienda.

Una opción que puede ser interesante sería minorar el préstamo hipotecario. En estos casos, no tendrías que realizar ajustes por los impuestos deducidos por tu vivienda.

No obstante, en cualquier caso, te recomendamos ponerte en manos de profesionales para dejarte asesorar sobre la opción más adecuada en tu situación, y que te ayuden a comprobar que la compensación se ajusta a las cantidades que te corresponden.

Fuente: BOE.

También te pueden interesar los artículos:

Cómo hacer un contrato a tiempo parcial con vinculación formativa con 75% de jornada para Garantía Juvenil

Novedades en los seguros sociales tras en RDL 6/2016

por Ángela M. Labrador | May 19, 2016 | autónomo, emprendedores, empresas, impuestos, noticias

Hoy se ha publicado la nueva normativa en materia de ingresos indebidos, que se recoge en el BOE el Real Decreto 191/2016, de 6 de mayo, por el que se regula la devolución de ingresos indebidos no tributarios ni aduaneros de la Hacienda Pública estatal. Esta norma ha sido necesaria debido a las lagunas en la normativa actual en el ámbito de ingresos no tributarios, y a la existencia de un amplio abanico de supuestos, dada las distintas configuraciones de distribución de competencias de liquidación.

Este Real Decreto viene a desarrollar estos aspectos, como ya se preveía en el artículo 81 de la Ley 47/2003, de 26 de noviembre. A continuación veremos algunos de los aspectos más importantes que aborda la nueva norma:

En el Capítulo III se establece el procedimiento para el reconocimiento del derecho a la devolución y su ejecución, que se aplicará en los siguientes casos:

- Que se haya producido una duplicidad del ingreso.

- Que la cantidad ingresada haya sido superior a la debida.

- Que se hayan ingresado cantidades correspondientes a deudas después de haber transcurrido los plazos de prescripción.

- Que el ingreso se haya producido por cualquier otro error, siempre que no concurra la obligación de ingresar.

¿Cómo se podrá iniciar el procedimiento de reconocimiento del derecho a la devolución?

El procedimiento se puede iniciar de dos formas, de oficio o a instancia del interesado.

El interesado podrá ser persona física o jurídica, y será la persona obligada al pago o que lo haya realizado. En caso de fallecimiento o disolución, serían los sucesores de éstos.

Formas de tramitar el procedimiento:

Si el órgano competente detecta un ingreso indebido iniciará el procedimiento a través de una propuesta de resolución que notificará al interesado. Éste tendrá un plazo de 10 días hábiles para presentar los justificantes necesarios.

Ojo, en caso de no presentarse alegaciones por parte del interesado, se entenderá que renuncia a este trámite, y se dictará una resolución que se deberá notificar al interesado en 6 meses.

- Iniciado por el interesado:

El interesado deberá dirigir una solicitud al órgano competente con los siguientes datos: nombre y apellidos, razón social, nº de identificación fiscal, y domicilio, junto con la justificación del ingreso indebido, y todos los elementos que lo prueben.

Tras su presentación, el órgano competente comprobará la procedencia de la solicitud, y deberá notificar en un plazo de 10 días hábiles la resolución. Pudiendo el interesado presentar otras alegaciones.

Una vez dictada la resolución, también deberá notificarse en el plazo máximo de 6 meses.

En ambos procedimientos, si pasados los 6 meses no han sido notificados, se entenderá estimado por silencio administrativo.

Muy importante: todos los procedimientos de devolución de ingresos indebidos que se hubieran iniciado antes de la entrada en vigor de esta norma, que entra en vigor mañana 20 de mayo de 2016, se tramitarán según la normativa vigente en el momento de iniciarse.

Fuente: BOE.

También te pueden interesar estas novedades publicadas en nuestro blog:

Industria amplía tres líneas de ayudas para financiar a Pymes

Nuevas ayudas para jóvenes emprendedores de 1.800 euros

por Ángela M. Labrador | Oct 22, 2014 | empresas, facturación, Hacienda

Hacienda exigirá las facturas en tiempo real a las empresas

El director de la Agencia Tributaria, Santiago Menéndez ha anunciado recientemente un nuevo sistema de gestión del IVA, que se basará en información en tiempo real que proporcionarán las empresas, para así facilitar las gestiones relacionadas con este impuesto.

Este nuevo sistema tiene el fin de mejorar el control de Hacienda en estas recaudaciones y la asistencia a los contribuyentes mediante el uso de las nuevas tecnologías.

El sistema de gestión del IVA, denominado S.I.I, Suministro Inmediato de Información, entrará en vigor a comienzos de 2017. Hasta entonces, se deberán hacer las modificaciones normativas pertinentes, configurar los sistemas informáticos, y dar un periodo de adaptación a los contribuyentes.

¿Qué empresas deberán utilizar este nuevo sistema de la Agencia Tributaria?

El uso del nuevo S.I.I. sólo será obligatorio para las grandes empresas que facturan por encima de los 6 millones de euros, grupos societarios a efectos de IVA, y los inscritos en el régimen de devolución mensual del impuesto.

Se contempla la posibilidad de que el resto de contribuyentes puedan acogerse de forma voluntaria a este sistema.

¿Qué cambios implica este nuevo sistema S.I.I.?

A continuación os resumimos los cambios más importantes:

- Las empresas tendrán que remitir el detalle de registro de las facturas, que deberán constar en los libros de registro. Sólo habrá que enviar la información de las facturas o tickets, no las facturas.

- Será obligatorio llevar estos libros de registro a través de la web de la Agencia Tributaria, donde se completarán los envíos detalle de las operaciones.

- La información que enviarán las empresas deberá incluir: elementos básicos de la factura expedida o recibida, y la cuota deducible de éstas últimas.

- Los contribuyentes de este sistema tendrán un plazo máximo de 4 días desde que emitan o reciban la factura.

- Con esta información, la Agencia Tributaria elaborará un borrador con las cantidades que corresponden para esa declaración del IVA.

- Se eliminará la posibilidad de realizar asientos contables resúmenes, aunque se trate de tickets, ya que éstos deberán remitirse de igual forma que las facturas, para facilitar el envío de los registros.

- Las empresas suscritas a este sistema tendrán 10 días más para entregar las liquidaciones. Además, las empresas no tendrán que presentar los modelos 340 de los libros de registro, 347 de operaciones con terceros y 390 de resumen anual.

Estaremos pendiente del desarrollo de la normativa de este nuevo sistema de gestión del IVA, para contaros todo en nuestro blog.

Para cualquier consulta sobre éste, u otros temas, estamos a vuestra disposición en el teléfono 958 806 760.

Fuente: CincoDías, ABC.