por Ángela Labrador | Sep 25, 2019 | autónomos, blog, deducciones, facturación, fiscal, impuestos, IVA

El Tribunal Superior de Justicia de Cataluña considera que no se necesita factura para desgravar un gasto según la sentencia 318/2019.

Recordamos que Hacienda exige justificar los gastos deducidos, presentando las facturas originales, que además se deben corresponder con los libros de contabilidad.

Por este motivo, muchas deducciones presentadas por autónomos y empresas eran consideradas no procedentes.

Ahora, el fallo del Tribunal abre la puerta a posibles cambios en este tipo de situaciones fiscales.

En la sentencia consideran como deducibles todos los gastos que se justifiquen, incluyendo tiques, sin necesidad de factura.

Este tipo de tiques podrían ser aceptados cuando sean habituales en la actividad del autónomo o empresa, y puedan ser acreditados.

Que falten algunos datos de la empresa que los expide, sería considerado una anomalía formal, pero no debería ser impedimento para aplicar la deducción.

Según el Tribunal, se admitiría la deducción de tiques que correspondan a gastos de gasolina, transporte, o pequeños comercios, si no son de importes relevantes.

No serían admitidos los gastos que se incluyan en fichas creadas por el empresario, porque no ofrecen justificación documental suficiente.

Otro dato importante que destacan: para deducir un gasto debe existir correlación con los ingresos.

Los gastos deben estar relacionados con la actividad y no ser desproporcionados.

Si se duda de su procedencia, será Inspección quien deba probar que los gastos no guardan relación con la actividad.

Puedes descargar el texto de la sentencia completo haciendo clic aquí.

Antes de finalizar, queremos hacer hincapié en que, por el momento, Hacienda NO ha comunicado ningún cambio en las deducciones a raíz de la sentencia.

Por ahora, hay que tratar esta información como algo positivo, que quizá pueda derivar en mejoras en las declaraciones de impuestos para autónomos y Pymes,

Si se produce algún cambio de criterio en firme desde AEAT al respecto, os avisaremos desde nuestro blog.

Fuente: CincoDias

Más noticias que te pueden interesar:

Inspección enviará masivamente cartas a las empresas con contratos temporales

Se puede perdonar el 70% de la deuda del autónomo con AEAT tras esta sentencia

Llega el fin de los CCC específicos, TGSS los unifica

Inspección avisa: va a exigir el registro de jornada a todas las empresas

Notificación oficial: usar el Certificado Digital de un tercero es ilegal

por Ángela Labrador | Jun 12, 2018 | blog, empresas, facturación, fiscal, IVA, SII

En unos días entrarán en vigor las modificaciones técnicas y formales que se publicaron en la Orden HFP/187/2018, de 22 de febrero. Desde el 1 de julio se aplican en SII las novedades que veremos a continuación, toma nota y evita sanciones:

Cambios en SII que entran en vigor el 1 de julio de 2018

La Orden HFP/187/2018 recogía una serie de indicaciones cuyo fin es realizar modificaciones técnicas y formales en la Orden HFP/417/2017, que desarrollaba las especificaciones técnicas para la llevanza de los libros de registro del IVA a través de SII (Suministro Inmediato de Información), el nuevo sistema para la liquidación del IVA de AEAT.

Os resumimos los cambios más importantes:

- Los sujetos pasivos que estén obligados a trabajar con SII y tengan una fecha diferente al primer día de ejercicio quedarán también obligados a remitir los registros de facturación correspondientes al tiempo anterior a la inclusión. Al igual que ya hicieron las empresas que comenzaron a trabajar con SII en julio de 2017, las empresas con diferente fecha de inicio de ejercicio también tendrán que enviar otras facturas, para estos casos se añade una clave 16 «primer semestre 2017 y otras facturas anteriores a SII». El plazo para remitir los registros de facturación correspondientes a este periodo, según la Disposición adicional segunda, estará comprendido entre el día de inclusión y el 31 de diciembre del ejercicio en que se produzca ésta.

- Se añade un nuevo campo identificativo para los registros de facturación realizados por una entidad, cuando se trate de una reestructuración societaria, que se deberá incluir en todos los libros registro.

- Se incluyen dos marcas asociadas a las claves de factura:

- La descripción de la clave F1 se modifica para incluir también a las facturas simplificadas de los artículos 7.2 y 7.3). Esto deberá incluirse tanto en el libro de facturas recibidas, como emitidas.

- La descripción de la clave F2 incluye también a las facturas simplificadas del artículo 7.1. Esto afectará al libro de facturas emitidas.

- Se crea una nueva clave de medio de cobro/pago, llamada domiciliación bancaria, para las operaciones acogidas a criterio de caja, tanto en libro de facturas emitidas, como recibidas.

- Nueva clave «LC – Liquidación complementaria Aduana IVA a la importación» en el libro de facturas recibidas.

- Se añade una nueva marca en el libro de registro de facturas emitidas, para identificar las facturas expedidas por terceros de acuerdo a disposiciones normativas con el fin de que también tengan un plazo de 8 días para su remisión.

- En el libro registro de facturas emitidas se permitirá desglosar el importe de base exenta correspondiente a cada una de las causas que permiten esa exención.

- Se deberán identificar los registros de facturación en los que hay dificultades (en los casos en que el sujeto pasivo no conocía con seguridad su cambio a gran empresa, el cambio de competencia inspectora o cuando la solicitud de alta en el registro de devolución mensual es posterior al primer día del periodo en que tendría efectos la inscripción) respecto a las facturas emitidas, recibidas y de operaciones intracomunitarias.

- Se introduce un nuevo campo de contenido libre llamado «Referencia externa» en todos los libros de registro. Este campo se ha añadido a petición de los usuarios, para poder incluir referencias propias.

- En el libro registro de facturas emitidas se permitirá identificar las referencias catastrales de los locales arrendados no sujetos a retención.

- Se incluye una nueva forma de registrar las devoluciones en régimen de viajeros, con el fin de simplificar su registro.

¿Qué empresas están obligadas a utilizar SII?

Ya ha pasado un año desde la entrada en funcionamiento de SII. No todas las empresas están obligadas a utilizar este nuevo sistema de AEAT para liquidación del IVA. Sólo tendrán que aplicarlo aquellas empresas que estén acogidas a REDEME , grupos de IVA y las que facturen más de 6 millones de euros anuales, junto con aquellas que se hayan adherido de forma voluntaria.

Sanciones de entre 300 y 6.000 €

Ya existen sanciones por incumplimiento de los estrictos plazos de SII de un 0,5% del importe de la factura objeto del registro, con un mínimo trimestral de 300 €, que puede llegar hasta un máximo de 6.000 €.

A esto se añaden las nuevas sanciones que pueden recibir las empresas si sus facturas enviadas no contienen la nueva información.

Aunque la mayoría de las novedades se plantean como mejoras y ya las han ido incluyendo los programas de contabilidad en sus actualizaciones, te recomendamos adaptar tu sistema para que tus libros de registro apliquen todo de acuerdo a la nueva normativa, y así evitar sanciones.

Estos son algunos de los últimos artículos de nuestro blog que también te pueden interesar:

6 hábitos que debes cambiar tras la nueva Ley de Protección de Datos

Sanciones de 3000 euros por no hacer el alta previa de los autónomos.

El Tribunal Supremo se pronuncia sobre la acumulación del permiso de lactancia.

¿Cómo debe adaptarse un despacho al Reglamento de Protección de Datos?

Novedades en la devolución de cuotas a los autónomos

¿Qué formación es obligatoria para las empresas hosteleras?

¿Hasta qué hora puede trabajar un trabajador con un contrato de formación?

Fuente: AEAT.

por Ángela Labrador | Feb 21, 2018 | autónomo, blog, emprendedores, empresas, facturación, impuestos, IVA, negocios

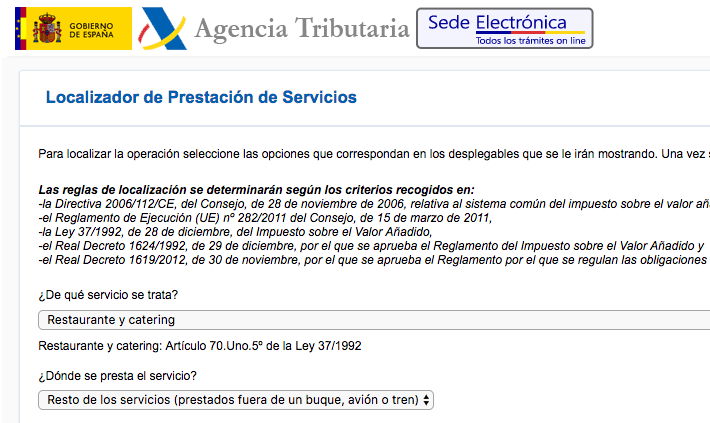

En los últimos días Hacienda ha puesto a disposición un localizador de prestación de servicios, que ha incorporado a los portales de IVA y Suministro Inmediato de Información (SII). Así funciona el nuevo servicio de localización de operaciones de IVA de Hacienda:

¿Qué es el localizador de prestación de servicios de IVA?

El localizador de prestación de servicios de IVA de la Agencia Tributaria es una herramienta web que busca resolver las principales dudas que le pueden surgir a una empresa cuando realiza este tipo de operaciones, tanto con clientes, como con proveedores extranjeros.

Este localizador permite indicar la ubicación donde se produce el servicio, y así poder obtener información como si está sujeto a IVA, quién debe declarar el IVA devengado, si se debe repercutir IVA en la factura o cómo se declara en caso de estar fuera del territorio español.

Para la creación de esta herramienta han tenido en cuenta toda la normativa que puede afectar a este impuesto:

- Directiva 2006/11/CE del Consejo, de 28 de noviembre de 2006.

- Reglamento de Ejecución UE nº 282/2011 del Consejo, de 15 de marzo de 2011.

- Ley 37/1992, de 28 de diciembre.

- Real Decreto 1624/1992, de 29 de diciembre.

- Real Decreto 1619/2012, de 30 de noviembre.

¿Cómo funciona el localizador de prestación de servicios de IVA de AEAT?

Para utilizar el nuevo localizador de operaciones de IVA, tienes que acceder a la Sede Electrónica de Hacienda.

Una vez que entres en la página del localizador, encontrarás un desplegable en el que deberás indicar de qué servicio se trata.

Tras indicar el servicio, te mostrará la normativa aplicable y te solicitará información sobre la ubicación del servicio. Y también te pedirá datos sobre la nacionalidad del cliente, y de qué tipo de cliente se trata.

Una vez hayas introducido todos estos datos, el localizador te mostrará la información que necesitas:

- Si la operación está sujeta a IVA español.

- Quién debe declarar el IVA devengado.

- Si la factura emitida lleva IVA.

Se trata de una herramienta muy útil y que sin duda, servirá de ayuda. Bajo nuestro punto de vista, para que ya esta herramienta ofreciese una información completa, lo ideal sería que también mostrase el porcentaje de IVA que corresponde a ese servicio.

También te pueden interesar los siguientes artículos:

Nueva convocatoria de ayudas a la contratación de hasta 4.500 euros.

El autónomo ya puede cambiar su base de cotización 4 veces por año.

Novedades del nuevo modelo oficial de contrato de formación y aprendizaje.

¿Puede un autónomo contratar a su cónyuge?

Fuente: AEAT.

por Ángela Labrador | Oct 22, 2014 | empresas, facturación, Hacienda

Hacienda exigirá las facturas en tiempo real a las empresas

El director de la Agencia Tributaria, Santiago Menéndez ha anunciado recientemente un nuevo sistema de gestión del IVA, que se basará en información en tiempo real que proporcionarán las empresas, para así facilitar las gestiones relacionadas con este impuesto.

Este nuevo sistema tiene el fin de mejorar el control de Hacienda en estas recaudaciones y la asistencia a los contribuyentes mediante el uso de las nuevas tecnologías.

El sistema de gestión del IVA, denominado S.I.I, Suministro Inmediato de Información, entrará en vigor a comienzos de 2017. Hasta entonces, se deberán hacer las modificaciones normativas pertinentes, configurar los sistemas informáticos, y dar un periodo de adaptación a los contribuyentes.

¿Qué empresas deberán utilizar este nuevo sistema de la Agencia Tributaria?

El uso del nuevo S.I.I. sólo será obligatorio para las grandes empresas que facturan por encima de los 6 millones de euros, grupos societarios a efectos de IVA, y los inscritos en el régimen de devolución mensual del impuesto.

Se contempla la posibilidad de que el resto de contribuyentes puedan acogerse de forma voluntaria a este sistema.

¿Qué cambios implica este nuevo sistema S.I.I.?

A continuación os resumimos los cambios más importantes:

- Las empresas tendrán que remitir el detalle de registro de las facturas, que deberán constar en los libros de registro. Sólo habrá que enviar la información de las facturas o tickets, no las facturas.

- Será obligatorio llevar estos libros de registro a través de la web de la Agencia Tributaria, donde se completarán los envíos detalle de las operaciones.

- La información que enviarán las empresas deberá incluir: elementos básicos de la factura expedida o recibida, y la cuota deducible de éstas últimas.

- Los contribuyentes de este sistema tendrán un plazo máximo de 4 días desde que emitan o reciban la factura.

- Con esta información, la Agencia Tributaria elaborará un borrador con las cantidades que corresponden para esa declaración del IVA.

- Se eliminará la posibilidad de realizar asientos contables resúmenes, aunque se trate de tickets, ya que éstos deberán remitirse de igual forma que las facturas, para facilitar el envío de los registros.

- Las empresas suscritas a este sistema tendrán 10 días más para entregar las liquidaciones. Además, las empresas no tendrán que presentar los modelos 340 de los libros de registro, 347 de operaciones con terceros y 390 de resumen anual.

Estaremos pendiente del desarrollo de la normativa de este nuevo sistema de gestión del IVA, para contaros todo en nuestro blog.

Para cualquier consulta sobre éste, u otros temas, estamos a vuestra disposición en el teléfono 958 806 760.

Fuente: CincoDías, ABC.