TGSS aclara cómo tramitar un ERTE parcial y cómo aplicar las exenciones en un nuevo Boletín RED, tras el Real Decreto Ley 18/2020 que introdujo nuevos beneficios en los seguros sociales para las empresas que re-inician su actividad y creó la figura del ERTE parcial.

Las numerosas dudas que planteaba la aplicación práctica del citado RD Ley han hecho necesario la publicación de cuatro boletines RED para precisar cómo notificar en Seguridad Social los ERTES y sus modificaciones a partir de ahora.

¿Qué opciones tienen las empresas que estén en ERTE por fuerza mayor?

El Real Decreto Ley 18/2020, que entró en vigor el 13 de mayo, recoge 2 posibles escenarios para las empresas, ante la posibilidad de retomar su actividad durante las fases de desescalada.

- Continuar en ERTE por fuerza mayor total: Las empresas cuya actividad esté suspendida por el COVID-19 o cuya actividad se vea directamente afectada en consecuencia puedan continuar en ERTE de fuerza mayor como máximo hasta el 30 de junio de 2020.

- Pasar a ERTE parcial: en el momento en que se incorpore un trabajador, el ERTE pasará a ser considerado ERTE parcial.

- Finalizar el ERTE por fuerza mayor: si va a reactivarse a toda la plantilla. Esta situación tendrá que ser comunicada también.

Así mismo, el RD Ley 18/2020 establece cuáles serían las exenciones a aplicar por cada una de las situaciones. Más abajo veremos en qué consisten y cómo aplicar las exenciones en seguridad social con detalle.

¿Qué es un ERTE parcial?

Esta es una figura nueva, que no existía hasta el momento en nuestra normativa y que ha sido necesaria crear dadas las circunstancias económicas que plantea el COVID-19 para muchas empresas.

El ERTE parcial, según el artículo 1.2 se aplicaría exclusivamente a las empresas que se encuentren en situación de fuerza mayor derivada del coronavirus.

Esta modalidad permite que la empresa pueda ir reincorporando a trabajadores afectados por el ERTE a su actividad de forma progresiva, en la medida en que sea necesario para el desarrollo de su actividad.

Para ello, permite que se modifique la situación de suspensión aplicada al trabajador por una reducción de jornada. Se podrá hacer la incorporación progresivamente hasta el 30 de junio, fecha máxima para poder aplicar los ERTES de fuerza mayor y exenciones en seguros sociales.

¿Se encuentra la empresa en ERTE parcial si su actividad puede realizarse en esa fase?

TGSS ha aclarado en el Boletín RED 14/2020 que NO se aplicará la fuerza parcial automáticamente a las actividades que puedan reiniciarse según la normativa de desescalada del Covid-19.

Indican que es necesario que las causas por las que la empresa inició el ERTE total permitan la reapertura y que se reincorporen los trabajadores. Mientras no se reincorpore ningún trabajador del ERTE o se modifique su situación (por ejemplo de suspensión a reducción de jornada) seguirá en ERTE total.

Según Seguridad Social, será la empresa la que determine si es viable su reapertura, según las causas que dieron origen al ERTE de fuerza mayor autorizado.

Las actividades de preparación para la apertura no se entenderán como una recuperación de la actividad, según TGSS.

¿Qué exenciones en Seguridad Social pueden aplicarse por ERTE de fuerza mayor total o parcial?

Según confirma TGSS en sus boletines RED, las exenciones que podrán aplicar las empresas serán las siguientes:

Exenciones para empresas en ERTE total:

Las empresas que continúen en ERTE total hasta el 30 de junio podrán aplicar las siguientes exenciones en los seguros sociales:

- Empresas con menos de 50 trabajadores: 100% de exención.

- Empresas con más de 50 trabajadores: 75% de exención.

En el momento en que retome su actividad alguno de los trabajadores, aunque sea en reducción de jornada, ya pasarían a aplicarse las siguientes exenciones por ERTE parcial.

Exenciones para empresas en ERTE parcial:

El porcentaje que podrán indicar las empresas que reinicien su actividad variará según el volumen de plantilla, el mes (ya que es diferente para mayo y junio) y la medida aplicada a cada trabajador:

Exenciones para empresas con menos de 50 trabajadores:

- En Mayo: 85% para los que trabajen y 60% para las suspensiones que continúen.

- En Junio: 70% para los activos y 45% para las suspensiones.

Exenciones para empresas con más de 50 trabajadores:

- En Mayo: 60% para los que trabajen y 45% para las suspensiones que continúen.

- En Junio: 45% para los activos y 30% para las suspensiones.

Se extiende la aplicación de las exenciones a los trabajadores que se incorporaron entre el 1 y 13 de mayo

El Boletín RED 11/2020 incluyó como beneficiarios de la exención por ERTE parcial a los trabajadores que se hubiesen incorporado antes del 13 de mayo, fecha de entrada en vigor de la norma. Y el Boletín RED 14/2020, lo confirma: Desde el 1 al 12 de mayo podrán aplicarse las exenciones de ERTE parcial, si la empresa retornó a su actividad.

Esta corrección viene a enmendar una desigualdad creada por el RD Ley 18/2020 que injustamente dejaba fuera de las exenciones a las primeras empresas en retomar su actividad.

El Boletín RED 13/2020, aclara que en estos casos, se aplicarán las exenciones correspondientes a ERTE parcial desde el día en que se hayan reactivado los trabajadores.

¿Y si un autónomo abre pero todavía no puede incorporar a los trabajadores?

Según TGSS, en estos casos el ERTE seguirá considerándose de fuerza mayor mientras no sea posible la vuelta a la actividad de los trabajadores y las causas que dieron origen al ERTE persistan.

Una empresa con varios centros de trabajo: puede haber centros en ERTE parcial y otros en ERTE total

TGSS indica en el Boletín RED 14/2020 que se puede aplicar un ERTE parcial en un centro de trabajo y mantener otros centros de la misma empresa en ERTE total.

Si esto ocurre dentro de una misma provincia, donde coincide el Código de Cuenta de Cotización, la empresa deberá comunicar la declaración responsable de los centros en ERTE parcial primero (CPC 059 indicando la fecha de inicio de actividad).

Para el resto de trabajadores habrá que hacer un registro de situaciones adicionales de afiliación con TIPO SAA 434 por cada trabajador en ERTE total, indicando la misma fecha que se puso en el ERTE parcial.

En el momento que estos centros también entren en ERTE parcial, se deberá presentar la declaración responsable por cada trabajador, a través del registro de situaciones adicionales de afiliación TIPO SAA 434, indicando en fecha hasta el día anterior a la reincorporación al puesto.

TGSS recuerda que es imprescindible identificar a los trabajadores con los valores V, W y X. Y avisa que la declaración por la vía TIPO SAA no estará disponible hasta el 15 de junio

Cómo se hace un ERTE parcial paso a paso

A continuación te explicamos los pasos necesarios para comunicar el ERTE parcial o lo que es lo mismo, que se van incorporando trabajadores del ERTE por fuerza mayor a su puesto:

1. Presentar una declaración responsable

Según el artículo 4.3 del RD Ley 18/2020, para que la empresa pueda seguir aplicando las exenciones es imprescindible que presente una declaración responsable.

TGSS informa que esta declaración responsable se presentará a través del Sistema RED, respecto de cada código de cuenta de cotización de la empresa afectado por el ERTE.

La declaración deberá presentarse antes de solicitar el cálculo de liquidación de cuotas. Finalmente será mediante la anotación de un campo.

Para hacerlo, deberá utilizarse la función «Anotación causa peculiaridades de cotización en CCC» indicando la opción: «Causa peculiaridad cotización 059» para la declaración responsable de fuerza mayor parcial.

Se indicará además el código de cuenta de cotización afectado y las fechas de aplicación.

Según el Boletín RED 11/2020 de TGSS, se recomienda que la declaración para el mes de mayo se presente en los primeros días de junio y la del mes de junio, en los primeros días de julio.

Importante: La no presentación de esta declaración responsable afectará directamente a las exenciones en los seguros sociales.

2. Comunicar la variación de datos en el campo «tipo de inactividad»

Según TGSS, una vez presentada la declaración responsable, habrá que comunicar la variación de identificación en el tipo de inactividad. Los campos que marcaste con una V, W o X en el ERTE inicial, al pasar a ERTE parcial deberán sustituirse por las claves:

- R: para las personas que estaban en suspensión o reducción y pasen a situación de actividad total.

- S: para los trabajadores que pasen de suspensión a reducción de jornada por ERTE parcial.

Estos valores se podrán anotar hasta el penúltimo día del mes siguiente al que surten efectos, antes de la liquidación de cuotas.

El Boletín RED 13/2020 introduce además 2 nuevas claves para aquellos trabajadores que, tras incorporarse a su puesto de trabajo, vuelven a entrar en suspensión o reducción de jornada dentro del ERTE por falta de actividad en la empresa:

- Y: para trabajadores reincorporados total o parcialmente (se había modificado su actividad previamente con R o S) que deben volver a una suspensión en su ERTE.

- U: para trabajadores reincorporados total o parcialmente (con R o S en campo de inactividad) que vuelven a tener una reducción de jornada en el ERTE.

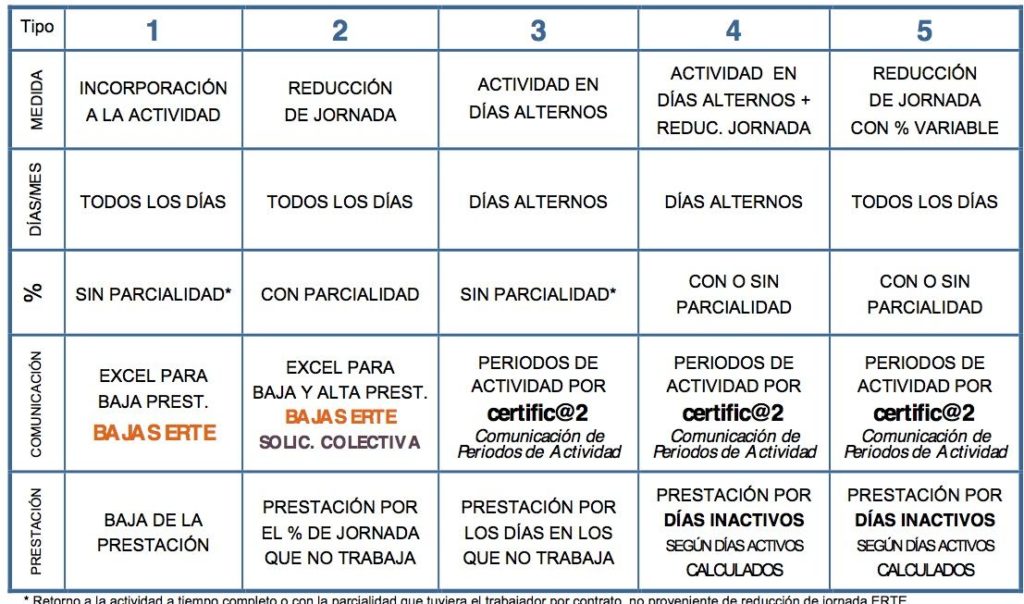

3. Gestiones en el SEPE para comunicar el ERTE parcial

El SEPE ha vuelto a modificar el procedimiento para notificar los ERTES parciales, el procedimiento variará según la situación:

- Si la empresa reincorpora a uno o varios trabajadores, deberá utilizar el modelo oficial que han llamado «bajas ERTE».

- Si la empresa pasa a trabajadores en ERTE de suspensión a reducción: enviar por el registro telemático común de rec.redsara.es el modelo oficial «bajas erte» para que se le dé de baja la prestación y el alta de la prestación en el impreso de solicitud colectiva indicando el % de reducción de jornada aplicable a partir de ese momento.

- Si la empresa incorpora a algún trabajador en jornada completa, con o sin peculiaridades, se comunicará a través de certifica@2 para comunicar los periodos de actividad.

Es imprescindible comunicar estos cambios al SEPE con carácter previo a través de la aplicación certific@2. Así se exige en el Real Decreto 19/2020, en relación a las exenciones. Y así se exige en la guía del SEPE, a efectos de tratamiento por la Inspección de Trabajo y Seguridad Social.

Las bajas se tendrán que comunicar en el momento en que se conozca la firme reincorporación del trabajador o acumularse para remitir el menor número de envíos, aunque deben comunicarse dentro del mes en que se produzcan para que no se generen pagos indebidos a los trabajadores incorporados.

Otra novedad a destacar: el SEPE ha eliminado el famoso Excel verde para estos trámites, ahora sólo debes utilizar el de solicitud colectiva y bajas ERTES que han publicado en su web.

Importante: han establecido una denominación obligatoria para los ficheros Excel del ERTE de bajas que subas, deberán denominarse: B + día + mes + hora + nombre de la empresa o asesoría que lo comunica (12 posiciones máximo para el nombre). Por ejemplo, B010610GRUPO2000. Si no se sube con esta denominación, rechazarán el fichero y se obligará a una nueva remisión.

Compartimos con vosotros un resumen sobre cómo tramitarlo para cada situación, según el SEPE:

Si has realizado variaciones en estos días, tras los cambios en el proceso del SEPE, te recomendamos revisarlo y también echarle un ojo antes de volver a hacer estos trámites, ya que lo están modificando por días.

Esperamos que esta información sea de ayuda. ¿Tienes alguna duda o quieres dejarnos un comentario? Nos encantará leerte, escríbenos más abajo. ¡Gracias!

Desde aquí, enviar un fuerte aplauso a todos los despachos profesionales y empresas que están afrontando, además de la crisis, la gestión de los ERTES en medio de tanto cambio normativo y de procedimientos. ¡Mucho ánimo para todos!

- ¿Las empresas tienen que detallar claramente los conceptos de las nóminas?

- ¿Es válido fijar un período de prueba en un contrato según convenio?

- Las empresas que reciban ayudas no podrán despedir hasta septiembre de 2026

- ¿Es posible pedir la baja laboral para cuidar a una mascota?

- Cómo afecta tu situación laboral en 2025 a tu declaración de la Renta

Buenos días,

durante el año 2025 vamos a realizar un ERTE parcial reduciendo su jornada actual un 11% a la mayoría de la plantilla del 01-04-2025 al 31-07-2025, para suplir los gastos económicos que la asociación no puede cubrir con los ingresos por las subvenciones obtenidas en 2025.

Que movimiento debo realizar en seguridad social? Inactividad W y en coeficiente tiempo parcial deja la jornada al 89% en el caso de jornada completa y si tiene tiempo parcial ó reducción de jornada como se debe comunicar.

Espero vuestra respuesta. Gracias.

Hola Pedro, en este caso te recomendamos contactar con un/a asesor/a laboral, ya que, al tratarse de un tema tan específico, podrá ofrecerte la orientación más adecuada. Quedamos a tu disposición para cualquier otra consulta. ¡Saludos!

Hola , tengo una peluquería de 9 empleados , tengo a 2en erte total y quiero poner a una empleada que trabaja 30 horas en erte parcial , podría escoger yo los días de trabajo de ella o tiene que ser en consenso??

Hola Manuel. Como empresa puedes escoger el horario que se adapta a vuestra actividad, siempre que la reducción de jornada del ERTE se ajuste a la normativa vigente. No obstante, aunque no sea obligatorio, sería positivo que comentes el tema con ella. Un saludo

Buenas tardes. Tengo un restaurante y quisiera saber si ante las nuevas restricciones horarias y de aforo puedo mandar de nuevo al erte a mis empleados .

Buenas tardes, Alberto. Podría volver a aplicarse un ERTE si es necesario. Un saludo

Hola, teníamos un ERTE de FM total en MARZO, somos un comercio de ropa deportiva, ahora debido a las nuevas medidas ha bajado de nuevo la actividad, entiendo que puedo incluir de nuevo a una trabajadora en el ERTE que está prorrogado hasta enero 2021. ¿Qué pasos debo seguir para hacerlo??

Hola. Para incluirla de nuevo tendrías que comunicarlo al SEPE mediante solicitud colectiva y XML a mes vencido. Un saludo

Copio el comentario de otro usuario, ya que tengo la misma pregunta! Gracias!…

Hola,

Gracias por este artículo. En todo momento habláis de la empresa, ¿pero y el trabajador? Si es incorporado con reducción de jornada, ¿se le paga la misma cantidad que esta percibiendo en el Erte? En mi caso tengo un contrato indefinido de 40h Y se me ha estado pagando un 90% de mi salario, al incorporarme con reducción de jornada (no porque yo así lo desee, si no por la excepcionalidad de la situación) ¿se me pagará igual o menos?

Gracias de antemano

Hola Kristina. Sobre la jornada que realices en el trabajo se haría cargo la empresa, sobre el resto de la jornada, pagaría el SEPE, en una proporción sobre el 70%. Un saludo

Hola, tengo una empresa con en ERTE fm PARCIAL, En el caso de Rebrote, como lo tramito, finalizo el de FM PARCIAL antes?¿?

Hola Juana. Habría que ver cuál es vuestra situación respecto al ERTE parcial, pero otra opción sería continuarlo (de momento es posible hasta el 30 de septiembre) y si es necesario, volver a afectar a todos los trabajadores. Un saludo

Buenos días,

Mi consulta es la siguiente: para empresas en ERTE por Fuerza Mayor, con toda la plantilla incorporada desde el día 1 de Julio en las condiciones previas al ERTE.

¿Es obligatorio realizar la declaración responsable del mes de Julio?

Hola Rubén. Si la empresa va a desistir del ERTE habría que comunicar la declaración responsable 063. Entiendo que ya no están aplicando exenciones desde julio. Un saludo

Buenos días

Muchas gracias por abrir estos canales de información.

Mi consulta es la siguiente.

Una empresa en ERTE por Fuerza Mayor que ha incorporado a todos sus trabajadores desde el día 1 de Julio en las condiciones previas al ERTE.

¿Está obligada a realizar la declaración responsable del mes de Julio, aún cuando no quiera aplicarse ninguna exoneración de cuotas?

Hola Rubén. Según está informando TGSS habría que enviar la declaración responsable de renuncia al ERTE 063. Un saludo

Hola, tenemos una empresa que ha tenido ERTE de fuerza mayor, el 01-07-2020 ha incorporado a toda la plantilla. En los seguros sociales del mes de julio hay que realizar alguna comunicacion? Hay alguna exoneración en este caso?

Hola Sandra. Si esa empresa da por finalizado el ERTE habría que comunicarlo y no aplicar exoneraciones. Un saludo

Buenos días, tengo dos trabajadores que salen del ERTE ETOP el día 01/08/2020, es decir, su último día en ERTE ETOP es el 31/07/2020. No habían estado en Fuerza Mayor, por lo que el codigo de actividad que se uso cuando se les dió de alta el TGSS en el ERTE fue el codigo E. ¿Qué codigo de inactividad tengo que ponerles cuando salgan del ERTE? R? 060? Muchas gracias

Buenos días, Laura. Por lo que comentas, ya sería finalizar el ERTE. Para renunciar al ERTE la declaración responsable sería la 063. Te recomiendo nuestro artículo sobre las nuevas claves de TGSS para las exenciones. Un saludo

Buenos días, gracias por responder tan rápido. Sin embargo, no me queda claro, porque nosotros tenemos un ERTE ETOP desde el 01/07/2020 (no relacionado con un FM, ni anterormente habíamos tenido ERTE ETOP), pero dos trabajadores van a salir de dicho ERTE y se quedan otros 2 todo Agosto. La pregunta es: ¿Qué código tengo que usar con los dos trabajadores que se reincorporan a trabajar el 01/08/2020? Muchas gracias

Hola! Si tengo un ERTE ETOP. Que comenzó el 28/03 del cual no me exonerado cuotas porque no podían, ahora no tengo que hacer declaración responsable?

Usamos las claves F y E

Gracias!

Hola Alba. Para poder aplicar las exenciones en los seguros sociales del ERTE ETOP es imprescindible realizar previamente la comunicación de la declaración responsable. Un saludo

Buenos días;

¿Cómo debo comunicar los periodos de actividad por reducción de jornada a través de Certific@2?

Muchas gracias

Un saludo

Buenos días, Berta. En el SEPE han colgado un generador de ficheros XML, a partir de ahora se realizaría con ese formato a mes vencido, antes del día 20 y si ha habido modificaciones y en ERTE es anterior al 27/06, habría que enviar además Excel morado. Todo por Certific@2. Te recomiendo nuestro artículo sobre los nuevos trámites del SEPE donde explicamos las diferentes opciones. Un saludo

Muchas gracias 🙂

Entonces Angela;

1.Si he hecho cambios en las jornadas de los empleados que están en un erte parcial el 13.07, estos cambios cuando se comunican a Certifica: del 1 al 20 de julio o del 1 al 20 de agosto. Que pasa si se comunican antes del 1 del mes siguiente?

2. Si tenía empleados en erte parcial antes del 27.06 debo comunicar a Certific@ los periodos de actividad de julio aunque no se hayan producido cambios en sus jornadas?

Muchas gracias

Buenos días Ángela,

Entonces;

1.Si he hecho cambios en las jornadas de los empleados que están en un erte parcial el 13.07, estos cambios cuando se comunican a Certifica: del 1 al 20 de julio o del 1 al 20 de agosto. Que pasa si se comunican antes del 1 del mes siguiente?

2. Si tenía empleados en erte parcial antes del 27.06 debo comunicar a Certific@ los periodos de actividad de julio aunque no se hayan producido cambios en sus jornadas?

Muchas gracias

Un saludo

Hola Berta. Según una nota informativa del SEPE, a partir de esta semana se deben notificar los periodos de actividad antes de que finalice el mes. Un saludo

Buenas tardes,

Tengo una empleada que acababa su baja maternal 22/7 y queríamos incorporarla al ERTE por Covid. Me rechazaron el envío por Red Sara y ahora lo gestione mediante la página del sepe. Mi duda es si para ella tendría que cambiar el erte parcial en el que nos encontramos a un ETOP de todos los empleados. Ya que no me deja ponerla el código inactividad V.

Hola María. Tendrían que solucionarte el error, ya que se supone que le correspondería esa clave. Y habría que comunicar la nueva situación de la trabajadora en el SEPE. Un saludo

Buenas tardes,

Si la empresa está en erte parcial porque ha recuperado totalmente a uno de los trabajadores (está con la clave R), ¿puedo volver a incluir a este trabajador en el erte? Si es posible, ¿cómo debo informarlo?

Gracias

Hola Raquel. Para comunicar la variación de la situación en Seguridad Social se indicaría la clave Y para la vuelta al ERTE en suspensión o la clave U para la vuelta al ERTE con reducción de jornada. Un saludo

Una duda en Mayo mi empresa paso a Erte parcial y me hicieron enviar la declaración responsable con código 59. Me comentaron que no hacia falta mandar la declaración responsable para el mes de Junio…..

Para este mes de Julio parece que ahora si que hay que volver a enviar esta declaración. Mi duda es hay que mandarlo durante este mes de Julio o tendría que ser en Agosto?.

Hola Gloria. Es obligatorio enviar la declaración responsable para todos los meses en los que se aplique exoneración en los seguros sociales. Un saludo

Por rebrote nos vuelven a cerrar la instalación.

Todos los trabajadores estaban reincorporados al 100%, pero no estaba comunicado a la autoridad laboral el fin de ERTE.

Ahora tienen que volver al ERTE de nuevo, como lo gestiono?

Hola Laura. Habría que enviar el Excel morado al SEPE, junto con la variación de periodos de actividad. Y comunicar la variación en TGSS. Un saludo

Una empresa que en Mayo se comunicó una declaración responsable 058

Y en Junio recupera a TODOS sus trabajadores, también debo comunicar la 059 y cambiar la inactividad e los trabajadores del V a R? O no debo hacer nada?

Hola Eva. Si en junio ha recuperado todos los trabajadores, habría que comunicar esa variación de datos. También en el SEPE. Te recomiendo dos artículos que acabo de publicar sobre las exenciones y las comunicaciones al SEPE. Un saludo

Me gustaria saber donde tengo que modificar el codigo 059 y R del trabajador en sistema red.

Las declaraciones responsables son una opción dentro de la funcionalidad «Anotación causa peculiaridades de cotización» de Seguridad Social. Una vez accedas, dentro del campo «Anotación resto de peculiaridades» deberás indicar los siguientes códigos de causa de peculiaridad. Puedes ver más información en nuestro artículo sobre las exenciones de los ERTES y los códigos para comunicarlas. Un saludo

Hola,

Una de las empresas de mis clientes, sale del ERTE con fecha 30/06/2020,

Como informo la declaración responsable para el mes de Junio? 058? o es FIN DE ERTE?

Gracias

Saludos

Hola Irene. Si en junio le corresponden exenciones, tendría que aplicar la de 058 o 059, según si el ERTE era total o parcial y las claves que correspondan para que le apliquen la exención. Te recomiendo el artículo sobre las exenciones donde hemos incluido las claves y trámites para las exenciones según el último boletín RED. Gracias. Un saludo

Hola,

Muchas gracias.

Otra duda, tengo un ERTE que finalizo con fecha 25/06 el ERTE TOTAL, solo tenia una trabajadora, en el sistema red no deja informar 25/06 como lo tramito?

Gracias

Hola Irene. Tendrás que contactar con TGSS si te da problemas. No obstante, hay algunas opciones informáticas que todavía no están disponibles. Un saludo

Hola buenas tardes, tengo una duda con un cliente.

Es una empresa que tiene un ERTE por fuerza mayor, de fecha 14 de marzo, para 3 centros de trabajo diferentes (con 3 CCC diferentes).

Un gimnasio en Badalona

Una tienda de Comercio al por menor de productos alimenticios, bebidas y tabaco en puestos de venta y en mercadillos (en Lleida)

Una tienda de Comercio al por menor de productos alimenticios, bebidas y tabaco en puestos de venta y en mercadillos (en Barcelona).

El 1 de junio las dos tiendas reiniciaron la actividad, y el gimnasio sigue en ERTE por fuerza mayor. En este mes de junio he hecho una declaración responsable 059, de los 3 CCC, y en el CCC del Gimnasio (el que sigue en ERTE) les he informado a los trabajadores de «situaciones adicionales de afiliación con TIPO SAA 434» con fecha desde 1 de junio, e informando de FMT. No se si esto es correcto, o debería haberlo hecho como FMP (la situación adicional de afiliación).

He presentado los seguros sociales y la respuesta es que me exoneran el 100% de estos trabajadores que se mantienen en ERTE, en el gimnasio).

¿Esto sería correcto? Es que tengo un lío ??

Muchas gracias de antemano

Hola Vanesa. Las declaraciones responsables se deben presentar respecto de cada código de cuenta de cotización. A las que se reincorporan sí les correspondería el 059, pero el gimnasio si sigue cerrado debería ser un 058. Te recomiendo el artículo sobre las exenciones y códigos para comunicar todo. Un saludo

Al comunicar en seguridad social el tipo de inactivad V a partir del 29 de junio, me indica que ese tipo de inactividad es incompatible con la fecha del cambio ¿Me sabéis decir porque ocurre esto? Es un ERTE parcial con su presentación de declaración responsable 059 y los empleados en ningún momento han tenido otro tipo de inactividad que no fuese V.

Se comunico a la autoridad laboral en ERTE por fuerza mayor con fecha de inicio el 13 de marzo, en él ya se indicaba que los trabajadores estarían alternando semanas de ERTES y de actividad y se presento el calendario. El 25 de mayo, sacamos a dos trabajadores y el ERTE ya paso a ser parcial (se presento la declaración responsable 059) pero no sé si me puedo exonerar por el tiempo trabajado de los trabajadores que continúan rotando sus semanas o al ser así el ERTE desde el inicio sólo puedo exonerarme por la semana de ERTE….

Hola,

En junio presente la declaración responsable 059, con fecha de inicio el 25 de mayo, ¿tengo que presentarla de nuevo para junio?

Por otro lado, el ERTE termina el 30 de junio, como comunico a la seguridad social el fin del ERTE?

Buenas tardes, al ir a realizar las variaciones a fecha 01/06/20 nos daba el error 6977 incompatibilidad con causa peculiaridad cotización. Hicimos la consulta en CASIA y nos contestaron en julio que debíamos haber hecho antes la declaración responsable. El hecho es que ahora el sistema no nos deja por estar fuera de plazo. ¿me podéis decir como arreglarlo? Gracias

Hola, Francisco José. Para este caso en TGSS no están informando cómo proceder. Avisaron en el Boletín RED 15/2020 sobre la obligatoriedad de realizar la declaración en junio para que en julio se aplicaran las exenciones. Lo más aconsejable es contactar con TGSS para ver si podéis hacer algo. Un saludo

Muchas gracias Ángela

A ti. Un saludo

hola buenas tardes. En la empresa aplicaron un ERTE por fuerza mayor a algunos trabajadores con fecha 1 de junio. En el sistema red intento anotar la declaración responsable a esa fecha pero me sale el error «para erte total/parcial junio, obligatorio erte total mayo», lo cual no era nuestro caso. ¿cómo puedo tramitar la declaración responsable si el sistema no lo permite?

Hola Esther. Parece que el sistema está dando problemas en estos días mientras introducen las últimas novedades del boletín red que salió ayer. Desde TGSS están diciendo que estarán disponibles en breve y ya sí se podrá introducir la declaración responsable. Un saludo

Buenos días, estoy comunicando la reducción de un trabajador en ERTE, a partir del 1/7 pero no me deja marcar la S, me dice que inactividad incompatible con la fecha del cambio. Me podrían ayudar sobre que letra debo marcar si se encuentra en ERTE TOTAL y pasa a reducción. Saludos.

buenos días: si he desafectado a todos los trabajadores de un erte y he comunicado el fin de erte a la autoridad laboral, puedo bonificarme las cuotas como erte parcial??

Hola Laura. Si ya has comunicado el fin del ERTE no deberías aplicar exenciones desde esa fecha. Un saludo

Hola, ¿Sabeis como se comunica previamente los cambios al SEPE por Certificad@? gracias.

Hola M.Carmen, la comunicación de los cambios al SEPE por Certific@2 es previa. Un saludo

hola, soy un autónomo, con un trabajador, ahora desde el mes de mayo, trabajo la ultima semana, 2 días, ahora en junio, esta trabajando 4 días, en sistema Red, he cambiado su contrato a «s», y al Sepe he enviado fichero con los días que ha trabajado, pero tengo que enviar algun documento mas ? tengo que informar del calendario de trabajo? antes de enviar ese fichero ? que pasos hay que hacer en el SEPE ? y como informo en la Seguridad Social , par hacer los seguros sociales, de los días que trabaja y de los días que no,

Si se ha pasado el plazo para comunicar la declaración responsable a través del sistema red como lo soluciono ?

Buenas dias yo tengo la misma pregunta(que hacer si se ha pasado el plazo para comunicar la declaración responsable a través del sistema red como lo soluciono?)me puedes ayudar por favor?

Hola Yulya. El plazo para presentar la declaración responsable es hasta el penúltimo día del mes siguiente al que corresponde. Si no la has presentado, te recomendaría consultar el procedimiento con TGSS, ya que en el boletín RED no han indicado cómo hacer en estos casos. Un saludo

Alguien sabe si se ha aclarado como comunicar declaración responsable 059 fuera de plazo????

A mi se me pasó un mes y lo envié a Casia diciendo que había sido un error pero que la empresa tenía derecho a deducción por haber tenido un ERTE DE FM aprobado. Adjunte la aprobación del ERTE de la autoridad laboral y ellos lo subsanaron directamente

Muchas gracias por tu aportación, Lola. Un saludo

Hola, Lola. A mi me ha pasado lo mismo. Me puedes indicar la ruta de Casis donde te lo hicieron?Muchas gracias

Hola, en el mes de mayo hice la declaración responsable 058, ¿en el mes de junio tengo que hacer de nuevo la declaración responsable 058?

Saludos

Gracias

Buenas tardes,que plazos hay para las personas que estaban en suspensión o reducción y pasen a situación de actividad total, en la seguridad social.

Gracias.

Buenos días, tengo varias empresas que a fecha de hoy aún continúan en ERTE sus trabajadores, son menos de 50, y la seguridad social ha emitido al cobro la seguridad social del mes de mayo, cuando no se ha comunicado la reincorporación de los trabajadores, que ha podido pasar ahí,? puedo reclamar la devolución del ingreso indebido?

Gracias por vuestra información , os sigo desde hace tiempo . De nuevo Gracias por vuestro reconocimiento a nuestro trabajo en esta crisis sanitaria, donde hemos tenido que salir a trabajar en medio de una pandemia y que muchos no reconocen nuestra labor .

Holaa!! A ver si podéis ayudarme…

Un trabajador desde el día 16/03/2020 está en ERTE de fuerza mayor con reducción de jornada del 70% y tipo de inactividad W. El 18/05/2020 se incorpora al 50% y el tipo de inactividad debería ser S con la peculiaridad 059. El movimiento de peculiaridad lo presentamos antes de hacer el movimiento del 18/05/2020. Me da el siguiente error: 6976* coef. de activ. huelga/erte parcial incorrecto. ¿Cómo puedo presentar la S?

Los ERTES comunicados su finalización a la autoridad laboral, tienen exoneración hasta el día del último rescate o bien fecha de comunicación de fin de ERTE?

Como se procesa en TGSS? Declaración responsable 059 y quitar la V o W el día de fin? y si tienes incorporaciones escalonadas 059, quitas V pones R y luego quitas todo en fecha fin de ERTE?

Hola Naty. Te recomendaría acceder a nuestro webinar gratuito sobre gestión de ERTES para ver todo este tipo de dudas explicado con detalle. Un saludo

Angela, qué gran ayuda, en estos momentos para los profesionales que gestionamos estos trámites. Gracias.

Te planteo la siguiente consulta, a ver qué opinas

Tengo varias empresas en ERTE RM por covid con efectos del 01/04. Desde esta fecha, en las 4 empresas (una de más de 50 trabaj y el resto de 25) he tenido trabajadores afectados y desafectados continuamente en estos dos meses que llevamos, cuya actividad hemos ido comunicando mensualmente al sepe mediante certific@ para su pago. Pocos trabajadores han estado todo el mes completo en ERTE. Mi pregunta es la siguiente:

a) Tengo presente que tengo que hacer la declaración a la TGSS como ERTE parcial (59) ¿pero la fecha que debo poner del efecto es el 13/05? o el 01/05?

b) Los nuevos % de exoneración me aplicarían a toda la empresa desde el 01/05 o desde el 13/05?

c) Las empresas por su actividad logística, tendrán el ERTE de FM activo hasta que el Gobierno lo deje de prorrogar, ya que posteriormente pasarán a un ERTE Etop. En las empresas he tenido días donde no ha habido ningún trabajador en ERTE , pero a la siguiente semana han vuelto a ser afectado otros tantos y así seguirá siendo. Con este escenario , entiendo que puedo seguir teniendo exenciones de cuotas? o pierdo el derecho por haber estado la empresa un periodo de días sin ningún trabajador afectado? qué clave debería poner para cada uno de ellos? R y U? Muchas gracias

Hola. Trabajo en una empresa pequeña en la que somos 6 empleados. Iniciamos el ERTE en Marzo y a principio de Junio hemos vuelto al trabajo toda la plantilla pero con reducción de jornada y dias alternos. Cobraremos en Julio el % de la prestación del SEPE?

Hola Luz. Por lo que comentas, entiendo que todavía no habéis cobrado nada. Se supone que deberían hacerlo, pero con el caos que hay ahora mismo, os recomendaría solicitar cita previa vía email con vuestra oficina de empleo para que os lo solucionen. Un saludo

Hola Angela. Perdona que no me he expresado bien. Nosotros si hemos cobrado el erte de marzo, abril y mayo. Mi duda es que, si ya hemos empezado a trabajar en las condiciones que te he comentado antes, vamos a cobrar algo en Julio por parte del Sepe en referencia a este mes?

Hola Luz. Sobre este tema, deberíais cobrar en el caso de que estuvieseis en ERTE parcial. Si ya estáis realizando vuestro horario habitual, no procedería desde el día de recuperación de la jornada convencional. Un saludo

Hola, paso de suspensión de trabajador con V a reducción S, en Junio y al hacerlo por sistema red, me dice que es incompatible con peculiaridad de cotización, he informado previamente la declaración 058 porque en mayo, no habia nadie desafectado, sabéis porque es??

Hola Eva. Si en mayo no había nadie desafectado, la clave sería V. La reducción S sería para los seguros sociales de junio entonces. Un saludo

Hola. En una empresa de 55 trabajadores se han rescatado varios de ellos antes del 12 de mayo. Después del 12 de mayo se incorporaron 2 y aún quedan 2 en el erte. Tengo claro de que se trata de un erte parcial. La duda es si a todos los trabajadores le tengo que comunicar la clave R en inactividad o sólo son a los que se incorporen después del 12 de mayo. La otra duda es si la declaración responsable en la fecha desde es desde el día en que se incorporó el primer trabajador o es desde el 13 de mayo. Gracias.

Hola Isabel, la declaración responsable con fecha desde el momento en que pasa a Erte parcial. La clave R será para los que se reincorporan del ERTE con su jornada habitual, la S para los que hayan pasado de suspensión a reducción de jornada. Un saludo

Hola Angela, la fecha de la declaración responsable en este caso por ser parcial y empezar antes del día 13 de mayo, ¿no debería ser el mismo día 13, que fue cuando entró la norma? Tengo entendido que cuando se tratan de rescates con fecha 13 o posterior entonces es cuando se pone la fecha que realmente ha salido el primer trabajador. Gracias!

Buenos días. La comunicación a la autoridad laboral que nos plantea el artículo 1.3 del Real Decreto 18/2020, siendo que la empresa ya no tiene trabajadores inactivos, ¿debemos entender que determina la imposibilidad de bonificar nada a partir de dicha fecha?

Buenos días, Óscar. Si habéis comunicado al SEPE la finalización del ERTE, la empresa no tendría derecho a aplicar exenciones desde el día de finalización que se comunicó. Un saludo

Es posible bonificarse en los seguros sociales de mayo y junio por los trabajadores reincorporados en abril?

Hola José Luis. Si todavía no habéis finalizado el ERTE, sí que podríais aplicar bonificación en mayo y junio, en un porcentaje para los trabajadores incorporados y otro para los que sigan en ERTE. Si en abril lo disteis por finalizado, no se podría. Un saludo

Gracias , he resuelto alguna duda.A ver si puede ayudarme sobre la siguiente question:

Un trabajador fijo discontinuo que cuando empezo el erto no estaba de alta , pero se incluyo en el Erte para el cobro de las prestaciones. Ahora a fecha 10/06 se le llama para que preste sus servicios durante un mes. El alta a la ss con que letra he de dar de alta para que se apliquen las exoneraciones correspondientes en caso de desfactacion parcial?

Hola Montse. Si el trabajador pasa de suspensión en el ERTE a reducción, deberías indicar la S y además enviar la declaración responsable. Un saludo

Hola tengo una duda las empresas que han sacado a todos sus trabajadores del erte en mayo tienen que presentar la declaracion responsable? Y se pueden aplicar las exenciones nuevas a la cotización? Gracias

Hola Laura. Si ya han retomado la actividad y no han devuelto a trabajadores al ERTE, ni tienen previsión de hacerlo, lo suyo sería finalizar el ERTE. Si en mayo, cuando salieron del ERTE parcial, presentaste en el SEPE el Excel verde, ellos lo van a dar por finalizado. No sería recomendable aplicar las exenciones para evitar problemas. Se podrían aplicar y se debería presentar declaración responsable por los días en que hayan estado en ERTE parcial o total dentro de mayo. Un saludo

Si se han incorporado trabajadores de forma puntual mediante «periodos de actividad» (certific@2) No has declarado modificación del ERTE solo periodos de actividad¿el ERTE es total o parcial? ¿y si lo declaras como parcial(PC59) que pasa si luego se vuelve a la situación inicial?

LLevo en una empresa de 15 trabajadores el tema laboral. La duda que tengo es que tuve que sacar a algunos trabajadores del erte sobre el 10 de Abril debido a un trabajo especial. El contrato terminó y el 10 de Mayo volvieron al erte ya que no tenemos nada de trabajo.

¿En que situación se encuentra la empresa ahora mismo? ¿Total o parcial? Volvieron a entrar en erte antes del 13 de Mayo.

Muchas gracias

Una empresa con ERTE Fuerza Mayor, para sus 2 trabajadores.

El día 11/05/2020 reinicia su actividad e incorpora a sus dos trabajadores a jornada completa

¿Tiene derecho a las exenciones de la cotización en mayo y junio??

interpreto que del 1 al 10 de mayo, si el 100%

Pero del 11 al 31 de mayo?? La Seguridad Social me deriva a la Autoridad Laboral puesto que no está claro si mi situación es ERTE PARCIAL en mayo.

Hola Carolina. Ya dependerá si esa reincorporación es definitiva, si lo es, ya habría que solicitar el fin del ERTE. Y se aplicaría la bonificación hasta el 10 de mayo. Un saludo

¿Los trabajadores que se incluyan en ERTE por finalización de IT causada con anterioridad a la aplicación del ERTE, deben informarse también con la clave de inactividad Y?

Buenas noches, empresa que desafecta a su último trabajador con fecha 01-06, tiene otro centro de trabajo en otra provincia que hasta el 01-07 no va a desafectar a sus trabajadores. Mi pregunta es si puede exonerarse las cuotas de la seguridad social De todo el mes de junio de la que desafecta a su último trabajador con fecha 01-06

Hola, Una empresa de 106 trabajadores con un Erte de FM que finaliza el 10 de Mayo, ya que el 11 de mayo se inicia un nuevo ERTE por causas EPO.El 4 de mayo ya desafectamos algunas personas hasta el dia 10 de Mayo. En este caso hay que presentar la declaracion responsable del 1 al 10 de Mayo.?? Nos podemos aplicar exonerariones del 45 % para los no incorporados y de 60 % para los q se incorporaron del 4 al 10 de mayo. ?? Para los que hemos incorporado el 4 de mayo hay que informar de nuevo el movimiento de inactividad ?

En el caso que no se pueda enviar la declaración responsable no nos podemos exonerar nada , correcto ? Si me pueden aclarar estas dudas. Gracias.

Hola Mónica. Para los periodos de ERTE parcial deberíais realizar las gestiones para la declaración responsable con TGSS. Un saludo

Buenos días,

Una empresa con ERTE F,M. para sus 3 trabajadores, el día 11/5/2020 incorpora a jornada completa a 1 solo trabajador y los dos restantes siguen en ERTE

¿Está en ERTE PARCIAL?

¿la exenciones de la cotización para los trabajadores aún con suspensión de actividad?

¿la exención de la cotización para el trabajador incorporado en jornada completa?

Hola, mi empresa me ha dado de alta en el ERTE. Pero llamo al sepe y me dice q tengo el subsidio de estoy cobrando y q no ve ningún ERTE. Tengo el número del expediente del ERTE y me dice la del SEPE q intente la empresa meterlo de nuevo pero uno por uno a cada trabajador ¿ es normal esto?

Buenas tardes,

Si se han incorporado el 5 de mayo parte de los trabajadores, que fecha se debe de poner en las anotaciones como inicio?

Entiendo que desde que se incorporaron o desde que se publicó el boletín 12/2020?siendo su clave la 058

Hola Reyes. Al incorporar a un trabajador, ya se considera ERTE parcial. Exenciones en Mayo, 85% para los que trabajen y 60% para las suspensiones que continúen. Y en Junio: 70% para los activos y 45% para las suspensiones. Un saludo

Hola, tengo una academia e ingles que ha pedido ERTE por fuerza mayor para sus 3 trabajadoras desde el 16 de marzo. 2 al 100% y otra al 50% con parcialidad .

El 15 de abril hemos sacado del erte al trabajadora con parcialidad por poder demanda de las clases online, las otras dos seguirán fijo hasta el 30 de junio.

Como hemos sacado la trabajadora en abril, y no en mayo, se considera erte parcial , o erte total?

Si una empresa de hostelería tiene un trabajador en erte pero no lo recupera en todo el mes de Mayo 2020 puesto que el autónomo se vale por si solo para atender a los pocos clientes que van de momento, ¿Es un Erte total o Erte parcial desde que le permite abrir? ¿Tengo que comunicar en Mayo la declaración responsable?

Muchas gracias. Un saludo

Hola Manuel. Si la solicitud del ERTE se hizo por ese trabajador y no se recupera ni modifica, sería ERTE total. Habría que hacer declaración responsable igualmente para poder seguir aplicando las exenciones. Un saludo

¿y qué clave ponemos en el caso de no incorporar a ningún trabajador en mayo para que sigan en ERTE TOTAL?

¿y qué tipo de declaración responsable se presenta?

Hola Kike. Acabamos de actualizar el artículo con información sobre esto. Un saludo

SIGUES EN ERTE TOTAL Y DEBES COMUNICAR EN MAYO EN LA DECLARACION RESPONSABLE QUE ESTAS EN ERTE TOTAL TODO EL MES

HOLA, estamos intentando hacer las variaciones a fecha 01/06/20 por sistema red de la V a R y de la V a S y en todas nos da el siguiente error de 6977* INCOMPATIBILIDAD CON CAUSA PECULIARIDAD COTIZACION. Nos podeis decir que problema hay?

Gracias.

Hola Mónica. Parece que el sistema todavía no está del todo preparado y le está dando error a más compañeros. Un saludo y ánimo!

Buenas tardes. A mi me sucede lo mismo, en las mismas circunstancias; cambio de V a S (con una parcialidad del 60%) y me sigue saliendo el mismo error; «6977 INCOMPATIBILIDAD CON CAUSA PECULIARIDAD COTIZACION».

No se a algún compañero en circusntancias similares ha optenido respuesta diferente.

HOLA, estamos intentando hacer las variaciones a fecha 01/06/20 por sistema red de la V a R y de la V a S y en todas nos da el siguiente error de 6977* INCOMPATIBILIDAD CON CAUSA PECULIARIDAD COTIZACION. Nos podeis decir que problema hay?

Gracias

HOY DIA 1 DE JUNIO DE 2020 HE IDO A LA PAGINA DE LA SEGURIDAD SOCIAL PARA HACER UN CAMBIO DE ESTE TIPO DE UNA EMPRESA YA QUE TRABAJO EN UNA ASESORIA HE IDO A PECUALIRADES DE COTIZACION PONE MORATORIA COVID 19 LUEGO PONER LA CUENTA DE COTIZACION COSA QUE HAGO, ALTA, MODIFICACION O BAJA SOLICITO ALTA ME PONE EL NOMBRE DE LA EMPRESA MORATORIA COVID Y FECHAS A APLICAR, YO CREO QUE ESTA NO ES LA APLICACION Y QUE TODAVIA NO ESTA PUESTA YA QUE NO VEO POR NINGUN LADA NADA DE ERTE NI CLAVES 89 ETC. SABEIS ALGO.

Hola Jesús. TGSS todavía no ha habilitado las opciones informáticas para realizarlo ni la declaración responsable. Se espera que lo haga en las próximas horas. Un saludo

Ya está disponible? Muchas gracias

Una empresa de hostelería con terraza que no ha abierto, ¿pasaría a ERTE PARCIAL?

Por otro lado, las exenciones nuevas se aplican desde el 01 de mayo o desde el 13 de mayo?

Hola Leonor. La empresa de hostelería pasaría a ERTE parcial en cuanto recupere a algún trabajador. Puede seguir así hasta el 30 de junio, no obstante le pueden pedir posteriormente que acredite por qué no abrió para ver si estaba justificado. Las exenciones nuevas se aplican para el mess de mayo y junio. Un saludo

Buenos días, agradecer su articulo porque nos aclara mucho los tramites a realizar para cada situacion. Yo me encuentro con una situacion que no se como tengo que comunicarlo al Sepe, una empresa con tres trabajadores en erte FM total por suspension, ahora quiere reincorporar a dos trabajadores; uno trabajara solo los lunes 3 horas y el otro los jueves 3 horas.

Debo comunicarlo al sepe como un erte de reduccion con el excel de baja y excel colectivo con la reduccion? O como solamente trabajan un dia a la semana solamente tengo que presentar por certific@2 el periodo de actividad? Y en ambos caso con anterioridad?

Muchas gracias

Buenos dias. Mi caso…erte fm total desde el 23 de marzo. Desde finales de abril estoy reincorporamos trabajadores a la actividad. En el mes de mayo aún aun me quedan algunos en ERTE. La mayoría de ellos se reincorporaron el 4 de mayo. Para los k se reincorporan el 4 de mayo: 100% del 1 al 3 y a partir del 4, 60% (Empresa de más de 50 trabajadores). Los que se reincorporaron en abril, todo el mes de mayo al 60%. Y los que aún siguen en ERTE, 45%. Declaración responsable desde el 1 o desde el 4 de mayo? Gracias!!

tengo una empresa con 10 trabajadores, presente un ERTE de 8 trabajadores, quedando en la empresa solamente dos trabajando.

Como se consiedera este ERTE total o parcial?

gracias

Hola Jose. Si los trabajadores del ERTE siguen todos en el ERTE, sería un erte total hasta el momento en que rescates a alguno de ellos. Un saludo

Hola buenas tardes. Muchas gracias por el articulo. Muy clarificar. Solo tengo una duda. Te transcribo la frase que señalas y sobre la que dudo: «Estos valores se podrán anotar hasta el penúltimo día del mes siguiente al que surten efectos, antes de la liquidación de cuotas.» Se refiere a la declaración que hay que hacer sobre los trabajadores despues de hacer la declaración responsable de la empresa. Mi duda es: ¿ Si hago en los primeros dias de junio la declaración responsable de Mayo, cual es la fecha máxima para hacer las anotaciones de los trabajadores? Penultimo día del mes siguiente sería hasta el penultimo dia de junio?. esa es la duda porque ya no daría tiempo a mandarlas bases de mayo. Gracias

Hola Pedro. La liquidación de los seguros sociales y declaración se harían en el mismo plazo, los de mayo, dentro del plazo en junio. Un saludo

Hola si es una empresa con un solo trabajador (taxi) y no puedo sacar del Erte fuerza mayor total porque no hay ingresos Tengo que hacer declaración?

Hola Lidia. Si el trabajador no va a salir del ERTE durante mayo y junio, tendrías que hacer la declaración responsable con la liquidación de esos meses, si no lo haces, podrías perder la exención. Un saludo

Buenos días en este caso, la declaración sería la cotización 058? Y el ERTE finalizará el 30 de junio, ¿Es correcto?. Además debemos remitir el periodo de inactividad del mes de mayo al SEPE. Con esto tendríamos todos los trámites realizados para el caso del taxi? Ni SEPE ni seguridad social contestan.

Hola, en mi caso tengo una academia de refuerzo escolar presencial. Tengo una empleada con Erte por fuerza mayor, pero como vamos a la par de los colegios a fecha de 25 de mayo con el final de curso y no habiendo exámenes decidí no incorporarla porque no hay ingresos. Seguiría entonces en fuerza mayor total con exención del 100 en mayo y junio? O me cobran parte de la seguridad social de mayo y junio? Tengo que hacer alguna comunicación o demostración para estar 100% exenta de pagar cuotas al no incorporarla? O si no comunico nada se entiende que sigue en fuerza mayor total? Si tengo que justificar o comunicar algo hasta qué plazo tendría? Gracias por adelantado

Hola, soy eventual por produccion y en erte. Mi contrato acaba el 22 de Junio , pero me han avisado del despido el 31 de Mayo.

Alegan finalizar contrato por no tener ingresos,negandose a indemnizar. Que puedo hacer?

No te podrían despedir, si antes no te sacan del erte, y después habría que verlo muy bien

Buenas tardes,

ante todo daros las gracias por el artículo, es bastante esclarecedor. Quería plantearos una cuestión. Somos una cooperativa de enseñanza con un ERTE total para parte de la plantilla. Con fecha 18/05/2020 sacamos a una trabajadora del ERTE con reducción de jornada, pero nuestra actividad no se reanuda. Al haber sacado a la trabajadora del ERTE total, pasamos obligatoriamente al ERTE parcial?

Gracias por adelantado.

Hola, Virginia. Muchas gracias, nos alegra que sea de ayuda. En cuanto a la consulta, en el momento en que se modifica la situación de un sólo trabajador dentro del ERTE pasa a ser considerado de ERTE total a ERTE parcial. Un saludo

Un saludo

La información de este artículo contiene, al igual que el RD 18/2020, alguna afirmación, que cómo mínimo es discutible, ya que caben algunas interpretaciones.

Dicen ustedes «Pasar a ERTE parcial: en el momento en que se incorpore un trabajador, el ERTE pasará a ser considerado ERTE parcial»

Esto sería lo ideal para que las empresas supieran de una vez por todas que tipo de declaración hacer, esto es, si rescatas parcial y si no rescatas, total. Pero lo cierto es que parece que no hace falta que rescates a nadie para que supuestamente tengas también la consideración de «PARCIAL», ya que se da a entender que si las fases te permiten tener actividad, aunque sea mínima, tendrías que recuperar a algún trabajador, aunque sea parcialmente, y esa circunstancia, la de que ya ha desaparecido la razón que te impedía abrir, aunque no reincorpores a ningún trabajador, te obliga a hacer la declaración con la consideración de parcial y en consecuencia las exoneraciones de los trabajadores suspendidos pasarán a ser solo del 60% en mayo y 45% en junio.

Hola Ángela.

Tengo una empleada en ERTE que ha dado a luz. He comunicado al SEPE su situación y le he solicitado la prestación por nacimiento en el INSS.

La duda me surge en si debo DARLA DE BAJA EN EL ERTE?

Si no la doy de baja en el ERTE, los seg sociales de la chica estarían exonerados porque se trata de un ERTE TOTAL, pero no quiero que luego reclame seg social por haberlo hecho mal.

¿Aquellas trabajadoras que pasan a maternidad debo darlas de baja en el ERTE ?

Gracias ÁNGELA

Hola María Luisa. Realmente estas situaciones se refieren a la trabajadora, entiendo que la empresa necesita seguir en ERTE total. Al dar de baja a esta trabajadora del ERTE podría afectarle a todas las exenciones, ya que sería considerado ERTE parcial. Realmente, si no se diese esa situación con la trabajadora, seguiría en el ERTE. De hecho ha habido ERTES con la situación a la inversa, trabajadora en baja maternal en la solicitud del ERTE y no afectaba esta situación al ERTE, posteriormente se incorporaba la trabajadora cuando finalizaba la baja directamente al ERTE. Entiendo que lo has hecho adecuadamente, pero dadas las circunstancias y las numerosas lagunas de la normativa, lo correcto sería que plantees la consulta en TGSS para que te confirmen los trámites y evitar problemas. Un saludo

Una empresa a nivel nacional que ha presentado varios ERTE´s por fuerza mayor, va a incorporar al trabajo a 3 trabajadores de uno de los ERTE´s, ¿la tramitación del periodo de actividad se hará únicamente de ese ERTE(indicar que los ERTE incluyen trabajadores de varias CCC? además, ¿el cambio de la exoneración de las cuotas se hará para toda la empresa?, ¿para los CCC donde estén de alta esos trabajadores de manera completa que además, de esa CCC existen otros trabajadores incluidos en otros ERTE´s? o únicamente ¿al número de ERTE donde se sacan a esos tres trabajadores?.

Hola Paola. La comunicación de la reincorporación se deberá realizar por código de cuenta de cotización. En cuanto al porcentaje de exención, afectaría a la empresa entera. Un saludo

Hola, tenemos una empresa con 4 trabajadores que el 19 de mayo se reincorporó 1 trabajador el cual le pusimos la inactividad R y el 4 de junio se han reincorporado los otros 3 que quedaban, por lo que esta empresa no tiene a nadie en Erte, a estos 3 reincorporados les hemos quitado la V y al de mayo la R que se le puso, todo con fecha 4 de junio, así estaría bien hecho, ¿verdad? Muchas gracias

Hola Lorena. Entiendo que sí. No obstante, te recomiendo leer el último boletín RED ha publicado nuevas claves y modelos de declaración que hay que presentar. Un saludo

Si estoy en ERTE según la empresa donde lo veo en mi vida labora? Debe aparecer en fecha de baja?

Hola Raquel. No puede aparecer fecha de baja puesto que tu relación laboral no se ha extinguido, es una suspensión del contrato, pero sigues dada de alta en seguridad social. Lo que seguramente sí aparezca sea la prestación también. Un saludo

Hola: en el caso de trabajadores fijos discontinuos por períodos ciertos que están en un ERTE y llegan a su fecha de paso a inactividad… ¿qué debo hacer? Muchas gracias

SI LA EMPRESA HA RECUPERADO A UN TRABAJADOR EL 4 DE MAYO

QUE FECHA DEBE PONER EN LA DECLARACION RESPONSABLE EL 4 DE MAYO Ó EL 13 DE MAYO?

Hola José Luis. En la declaración se deberá poner la fecha en que se incorporó a su puesto. Un saludo

Hola. Tenemos empleados en situación de Erte por fuerza mayor parcial desde marzo, y así han continuado durante todo abril.

Ahora en mayo la situación es idéntica. No varia el porcentaje de ERTE, que es de un 80%.

Que trámite exactamente hay que hacer para este mayo?

Se debe comunicar algo? y sería desde el 1 de mayo o desde el 13 de mayo?

gracias.

¿Dónde exactamente se hace la declaración responsable porque no aparece dentro de ANOTACIÓN CAUSA PECULIARIDADES COTIZACIÓN EN CCC en sistema red? ¿Alguien puede aclarármelo?

gracias

la declaracion responsable la habilitarán el 1 de junio

Buenas tardes

Una empresa que tiene un único trabajador en erte total que lo incorpora el

20 de mayo, ¿tendría exoneraciones a la cotización?

¿se penaliza (sin execiones) a las empresas que incorporan a todos los trabajadores.?

Ej un restaurante con cinco trabajadores en erte total que incorpora toda a la plantilla ,frente a uno que incorpora a 4 y deja uno en ERTE ??

Muchas gracias

Una cuestión que ni la SS. ni la Autoridad Laboral responde, pues parece aconsejable no sacar a todos del ERTE hasta el 30 de junio, porque al comunicar el FIN del ERTE, se podría entender que no estás en ninguna modalidad de ERTE y por lo tanto no gozas de las exoneraciones de las incorporaciones . Parce absurdo, pero lo cierto es que esa modalidad de fuerza mayor parcial está pensada para tener trabajadores en activo y en el ERTE y si los sacas todos totalmente ya no estás en ningún ERTE. Esto dicho con todas las reservas, porque la administración no contesta a esta cuestión tan simple

Hola Juan. En el momento en que se reincorporan a todos, la empresa debería comunicar el fin del ERTE, ya que la normativa publicada lo exige. Pero es verdad que ni TGSS, ni el SEPE están aclarando estas cuestiones. Mucho ánimo! Un saludo

buenos dias tengo una empresa con 1 único trabajador en erte fuerza mayor que no se va a incorporar por falta de actividad en mayo

tengo que comunicar la declaracion responsable. como es el unico que hay en el erte desde el principio se considera erte total y sigo teniendo exencion del 100 %?

tengo que comunicar algo…

no me aclaro, gracias!

Hola Miguel. Al haber incorporado a los trabajadores, excepto uno, se consideraría ERTE parcial. Según TGSS tendrías derecho a aplicar las exenciones que indicamos en el artículo, para trabajadores que ya se han incorporado (ya no serían del 100%) y por el que está en suspensión, un porcentaje menor. Tendrías que realizar la comunicación de la declaración responsable en la liquidación de mayo y junio, si continuáis así. Un saludo

Su comentario espera moderación.

buenos dias, tengo una empresa que tenia un erte de 6 trabajadores. 4 iniciaron actividad el dia 4 de mayo y los otros 2 el dia 11 de mayo.

tiene derecho a exenciones? hasta el 11 de mayo puede beneficiarme del 100 % o tengo que presentar una declaracion responsable comunicando que el dia 4 tengo un erte parcial hasta el 11 de mayo?

que lio!

Hola Michel. Según la nueva norma, a partir de mayo tu ERTE sería parcial. Esto quiere decir que deberás presentar declaración por los que estuvieran en ERTE hasta el día 11 y aplicar % exención que indicamos para trabajadores en suspensión por ellos hasta esa fecha que se incorporaron definitivamente, no el 100% para mayo (si lo hicieron ya a su jornada original, otra cosa es que se hayan incorporado en reducción de jornada, entonces seguirían en ERTE). Un saludo

buenos dias, pero si a dia 13 de mayo ya no tengo a ninguno en suspensión, es decir están todos incorporados desde el dia 11 de mayo, entiendo que hasta el dia 11 tendré el 100 % de bonificaciones y posteriormente ya nada.

por lo menos en el boletin de red pone que tienes que tener en suspensión a dia 13 de mayo.

puedes confirmarme esto?

muchas gracias.

Hola Michel. ¿Estos trabajadores incorporados, siguen en ERTE? Es decir, a pesar de estar reincorporados, ¿han pasado de suspensión a reducción de jornada? Si es así, podrías aplicar las reducciones para ERTE parcial durante mayo y junio. En el caso de haberlos reincorporado en su jornada habitual, se debería finalizar ya el ERTE y no se aplicarían las reducciones. A no ser que tengas pensado que alguno de ellos vuelva al ERTE. Un saludo

muchas gracias por su aclaracion, están incorporados totalmente desde el dia 11 de mayo y finalizado el erte. por lo que creo que entonces tendrán la bonificacion del 100 % hasta ese dia 11 de mayo y ya luego nada.

muchas gracias

Hola Michel. Así lo entiendo también. 100% de la exención hasta el momento en que se incorporó el primer trabajador. Si volvieron a su puesto el día 11 todos, pues la exención se debería aplicar hasta el día anterior a su incorporación, hasta el día 10 inclusive. Un saludo

Buenas noches,

Gracias por la publicación es.muy aclaratoria.

Hemos hecho un erto ordinario y la mayoria de los trabajajadores tenian reduccion de jornada. Para el mes de abril los % de reduccion cambiaron debido a la necesidad de produccion. Los cambios los informamos por periodos de actividad. Cual fue la sorpresa que el sepe tuvo en cuenta los periodos de actividad del mes de abril, pero ha mantenido el % que i formamos para el mes de marzo, lo que ha generado para todos los trabajadores ingresos indebidos

No hay manera que contesten a los correos que estamos pasando para solucionar este problema. Cual debería haber sido la forma correcta de modificar el % de un mes a otro

MUCHAS GRACIAS

Hola Elisabet. Si los trabajadores del ERTE tenían un porcentaje de reducción de jornada y le habéis ampliado la jornada, además del periodo de actividad, habría que comunicar el cambio de medidas en el SEPE, ya que en esos momentos todavía no habían legislado el ERTE parcial. Un saludo

buenos días. me podrían ayudar por favor en como comunicar al sepe que quiero sacar a un trabajador del erte solo media jornada?

es decir el trabajador esta incluido en ERTE a jornada completa pero ahora solo necesito que trabaje media jornada y que el resto continúe de erte

Muchas gracias

buenos dias, tengo una empresa que tenia un erte de 6 trabajadores. 4 iniciaron actividad el dia 4 de mayo y los otros 2 el dia 11 de mayo.

tiene derecho a exenciones? hasta el 11 de mayo puede beneficiarme del 100 % o tengo que presentar una declaracion responsable comunicando que el dia 4 tengo un erte parcial hasta el 11 de mayo?

que lio!

buenos dias si tengo una empresa que tiene un erte por fuerza mayor con solo con 1 trabajador y aun no se va a incorporar porque no hay actividad suficiente. tengo que hacer alguna comunicacion o sigue igual con el 100% de exencion?

muchas gracais

Buenos días. Entiendo que las actividades que han podido reiniciarse (por ejemplo pequeños comercios) tiene que: o comunicar fin de ERTE, o hacer uno parcial (p.e. incorporando a media jornada a la plantilla). ¿O pueden continuar en ERTE hasta el 30 de junio? Las noticias me parecen confusas. Gracias.

Las empresas que entre el 1 y 12 de mayo, sacaron a todos sus trabajadores del Erte, comunicando el Fin del Erte y la peculiaridad V de esos trabajadores, adquieren algún tipo de exoneración?? Cómo se informaría si adquieren exoneración en la declaración responsable?

Si tienes un ERTE POR FUERZA MAYOR aplicado desde el 1 de abril con la mayoría de suspensiones totales y tan solo unas pocas parciales y hemos ido incorporando personal a trabajar antes del 13 de mayo. Podemos entender que estas nuevas exoneraciones sólo aplicarían a la situación de las modificaciones con posterioridad al 13 de Mayo. Muchas gracias

Pues yo interpreto que es ERTE parcial si puedes sacar trabajadores y no lo haces por cualquier motivo. No que se convierta en parcial al sacar un trabajador

Hola,

Gracias por este artículo. En todo momento habláis de la empresa, ¿pero y el trabajador? Si es incorporado con reducción de jornada, ¿se le paga la misma cantidad que esta percibiendo en el Erte? En mi caso tengo un contrato indefinido de 40h Y se me ha estado pagando un 90% de mi salario, al incorporarme con reducción de jornada (no porque yo así lo desee, si no por la excepcionalidad de la situación) ¿se me pagará igual o menos?

Gracias de antemano

Si sacas un trabajador del Erte, lo puedes volver a meter?

Y si lo finalizas,puedes reactivarlo?

Si sacas un trabajador del Erte, lo puedes volver a meter?

Y si

Hola! Este punto no lo entiendo… «Si la empresa incorpora a algún trabajador en jornada completa, con o sin peculiaridades, se comunicará a través de certifica@2 para comunicar los periodos de actividad».

El día 12/05 presenté a la Autoridad Laboral escrito indicando que el ERTE suspensivo total pasaba a ERTE de reducción de jornada (se reincorporaban el 13/05 todos los trabajadores pero con jornada inferior a la anterior) y a través del Registro Electrónico presenté la solicitud colectiva, esta vez de reducción de jornada; lo que no hice (lo desconocía) fue presentar la baja del ERTE inicial (no sé si me explico…): debería hacerlo ahora??

Y al día siguiente salió la publicación en el BOE.

Si estoy en ERTE total y paso a tiempo parcial el 25 de mayo. Tengo que hacer dos declaraciones de responsable? una del 13 de mayo para comunicar que sigo en ERTE total y otra el 25 de mayo para comunicar que pasa a ERTE parcial?

Gracias.

En la comunicación de Variación de datos que se tiene que hacer con posterioridad a la declaración de responsabilidad que fecha se indica para el cambio de clave de inactividad, la del mes de mayo, si realmente fue en mayo cuando se reincorporó el trabajador o a 1 de junio

LA DECLARACION RESPONSABLE EXISTE UN MODELO OFICIAL O SE HACE LIBREMENTE.

MUCHAS GRACIAS,

CUALES SON LAS BONIFICACIONES QUE SE APLICAN SI SACAS A EMPLEADOS DEL ERTE Y OTROS NO, Y SI LOS SACAS TODOS.

HOLA, la «renuncia total «a la que se refiere el RDL 18/2020 es solo para las empresas que finalicen el erte en su totalidad (todos se reincorporan al trabajo) o también es preceptiva para los que continúen en un erte parcial (una parte de los trabajadores activos y otros no).

Hola, tengo una duda, si la empresa ha reincorporado a la totalidad de la plantilla el 11 de mayo, ¿tiene derecho igualmente a la exencion de la cuota del 85% porque tiene menos de 50 trabajadores?

MUCHAS GRACIAS POR VUESTRAS EXPLICACIONES SIEMPRE TAN ACTUALIZADAS Y PRECISAS

Buenos días,

Una peluquería con autónomo y un trabajador. El autónomo lleva trabajando desde el 04/05/2020 y no incorpora al trabajador en mayo, ¿Estaría en mayo en Erte fuerza mayor Total o Parcial?).

¿ Solo tengo que poner en sistema red la peculiaridad 059 ó 058 ( si se considera parcial o Total) y poner fecha desde el 13/05 a 31/05?

¿Ó tengo que hacer algo más?

Un saludo. Muchas gracias

buenos días,´

según la nueva medida, el ERTE de mi empresa siempre ha sido parcial, porque se ha ido reincorporando trabajadores a medida que se ha podido trabajar, entonces ¿debería hacer la declaración de ERTE parcial el 1 de Mayo?.

además he reincorporado trabajadores en Mayo, antes de esta medida, ¿tengo que cambiar las claves a R o S, con carácter retroactivo?.

y si he cambiado un porcentaje de reducción por ejemplo del 25% al 50 %, ¿también tengo que mandar certific@, o vale con el que mandé al principio ya que lo he comunicado con el impreso oficial que tenían hasta ahora?.

saludos

En este resumen se habla de informar las claves R o S una vez hecha la declaración responsable.

Detallais que:

R para las personas que estaban en suspensión o reducción y pasen a situación de actividad total.

S para los trabajadores que pasen de suspensión a reducción de jornada por ERTE parcial

Y con los trabajadores que no han variado en nada, que siguen en suspensión aunque su empresa ya pueda abrir? Entiendo que se deja la clave V o W,¿no?

Entonces, todo lo que hemos presentado hasta ahora si está mal, las comunicaciones al SEPE, debemos de mandarlo y rehacerlo todo de nuevo, los Excel por incorporación a tiempo parcial-bajas Ertes y comunicaciones Colectivas???

Entonces la declaración responsable solo es obligatoria para ERTE parcial… Y se puede mantener un ERTE total vhasta el 30 de junio sin hacer ningún trámite.

Hola Toñi. La declaración responsable es para todas las empresas que hagan un ERTE durante mayo y junio, para comunicar qué medidas están tomando. En este artículo está dedicado principalmente al ERTE parcial, por eso se ha asociado, pero como te comentaba es obligatoria para todas las que apliquen las exenciones por ERTE de fuerza mayor. Un saludo

Disculpa pero no me ha quedado clara tu respuesta. La duda que se me plantea es ¿Las empresas que hicieron el ERTE en marzo por fuerza mayor y siguen en la misma situación con todos los trabajadores en el ERTE tienen que hacer dicha declaración responsable? Y las que ya han finalizado el ERTE definitivamente en mayo tienen que hacerla también para poder obtener la exoneración? Muchas gracias por su respuesta.

Buenas tardes, mi pregunta es: La decisión de pasar de erte total a parcial es elegible por la empresa o viene impuesta por la fase de desescalada en la que nos encontremos. Gracias

Buenas tardes, y gracias por el artículo.

Lo que aún sigo viendo complicado y peligroso es el curioso cuadro de todas las posibilidades que se puedan dar a efectos del pago de prestaciones (las famosas equivalencias…)

Quería hacerles una pregunta, en un ERTE ETOP, ¿cabría pasar de suspensión a reducción? He leído y escuchado que no, pero las empresas lo están haciendo y, en este caso, ¿también habría que dar baja y alta de prestaciones para todos los trabajadores o solo para aquellos en los que hay cambios?

¡Gracias!

Tenemos un restaurante, con los trabajadores en un ERTE por fuerza mayor y hasta la última fase, cuando pueda abrir al 50% no podré abrir, será en junio. Podré pedir la exoneracion total, del 100% de los seguros sociales de Mayo? Gracias

Hola yo tengo alta erte de marzo hasta 9/06/2020 terminá después gue va renovar o gue hacemos