Cómo minimizar el impacto de la subida del SMI 2020

Ya ha entrador en vigor el nuevo salario mínimo para este ejercicio. Si tienes una empresa, seguramente, una de las preguntas que te viene a la cabeza es ¿cómo minimizar el impacto de la subida del SMI 2020 en mi negocio?

¿A partir de qué fecha debo aplicar el nuevo SMI?

El 5 de febrero se publicó el Real Decreto 231/2020, de 4 de febrero, por el que se fija el salario mínimo interprofesional para 2020.

Esta norma ya ha entrado en vigor, desde el día 6 de febrero.

Y ojo, lo hace con carácter retroactivo. Esto quiere decir que deberá aplicarse desde el 1 de enero de 2020.

Esta es la mejor modalidad de contrato para contratar en 2020

¿Cómo hago las nóminas de febrero?

Muchas empresas y despachos profesionales se llevan las manos a la cabeza por la incertidumbre y aumento de trabajo que produce un incremento de SMI en febrero.

La mayoría ya tenían incluso las nóminas de enero hechas cuando se informó sobre el acuerdo alcanzado para el Salario Mínimo 2020.

El hecho de que el salario mínimo tenga carácter retroactivo obliga a rectificar las nóminas afectadas, no sólo de febrero, también de enero.

Si no rectificaste las nóminas de enero, en la nómina de febrero deberás añadir un concepto con esa diferencia de salario, que puedes denominar «Atrasos nómina enero».

Y también presentar una Liquidación Complementaria L03 ( Liquidación por incremento de salario con carácter retroactivo) por ese trabajador o trabajadores ante TGSS.

¿Cómo puedo reducir costes salariales en 2020?

El incremento del SMI afectará a todos los trabajadores cuyo salario esté por debajo de los 950 euros (ó 1108,33 euros, si hablamos de 12 pagas).

Esta subida puede suponer un desembolso para la empresa de más de 897 euros por trabajador al año.

Una forma de reducir costes es introducir modalidades de contrato con bonificaciones en los seguros sociales durante 2020.

Contrato para la formación y el aprendizaje

La mejor opción bonificada vigente es el contrato para la formación y el aprendizaje.

Esta modalidad es la única que permite bonificar el 100% de los seguros sociales durante hasta 3 años.

Y además, una bonificación adicional para la empresa de entre 60 y 80 euros, a aplicar también en Seguridad Social.

Otro aspecto positivo para la empresa es que con el contrato de formación se percibe un salario en proporción a la jornada de trabajo.

Para el primer año de contrato, el sueldo sería de 712,50 euros al mes. Puesto que el trabajador dedica un 75% de su jornada a trabajo efectivo, y el 25% restante a formarse mediante FP Dual (siempre que el Convenio Colectivo no especifique otra cuantía para esta modalidad).

El ahorro en seguros sociales sumado al ahorro salarial salario puede suponer para una empresa hasta un 45% menos de coste salarial por ese trabajador.

Para tramitar este contrato, es imprescindible contactar con un centro acreditado por el SEPE para impartir la FP Dual, como Grupo2000.

Ver más características y requisitos del contrato de formación.

No se debe confundir este contrato con el contrato de prácticas, que tiene otras condiciones diferentes.

El contrato de prácticas desde 2019 no dispone de ninguna bonificación asociada para nuevas altas.

Te mostramos una comparativa de costes entre el contrato de formación y contrato de prácticas.

Contrato indefinido para parados de larga duración

Esta modalidad de contrato permite aplicar una bonificación de 108,33 euros al mes en la cuota empresarial a la seguridad social (125 euros, si es mujer).

Para acceder a esta ayuda, la empresa debe contratar por tiempo indefinido a una persona que lleve inscrita en la oficina de empleo al menos 12 meses.

Esta bonificación podría aplicarse durante 3 años en los seguros sociales siempre que se mantenga el nivel de empleo alcanzado durante 2 años.

Requisitos y características de esta bonificación

Bonificaciones para colectivos específicos

Existes otras bonificaciones por la nueva contratación para colectivos específicos en riesgo de exclusión, víctimas de violencia de género o personas con un porcentaje de discapacidad reconocido igual o superior al 33%. Ver bonificaciones.

¿Quieres ampliar información sobre el contrato de formación?

Más artículos que pueden interesarte:

El registro de la jornada es obligatorio para todas las empresas. Así debes realizarlo

Inspección comenzará a sancionar a las empresas que no envíen los ficheros CRA

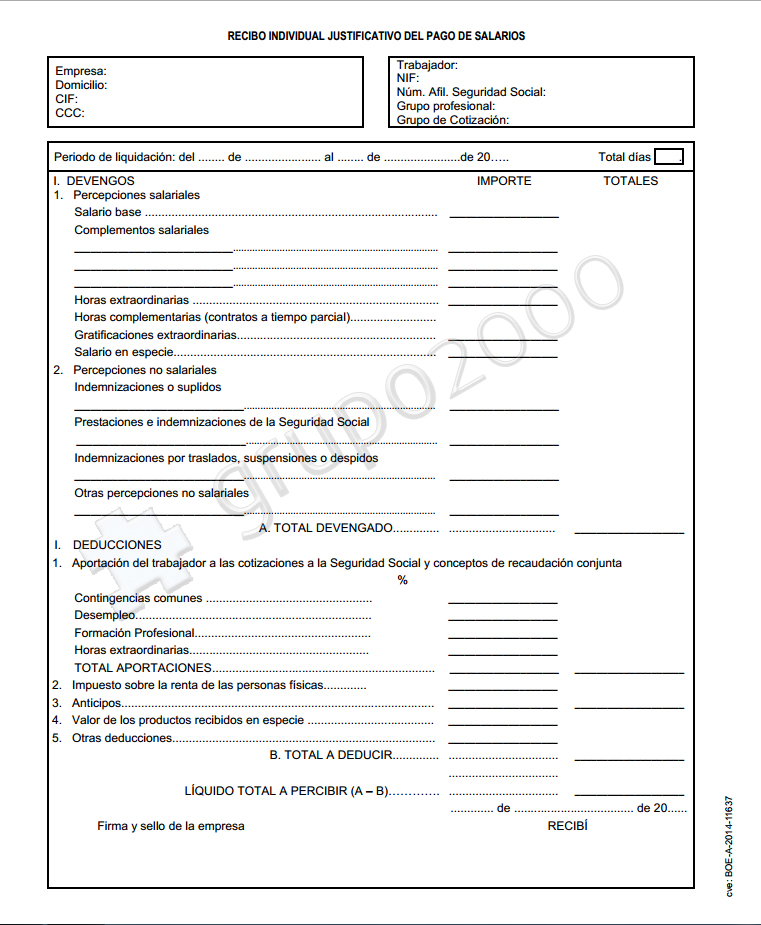

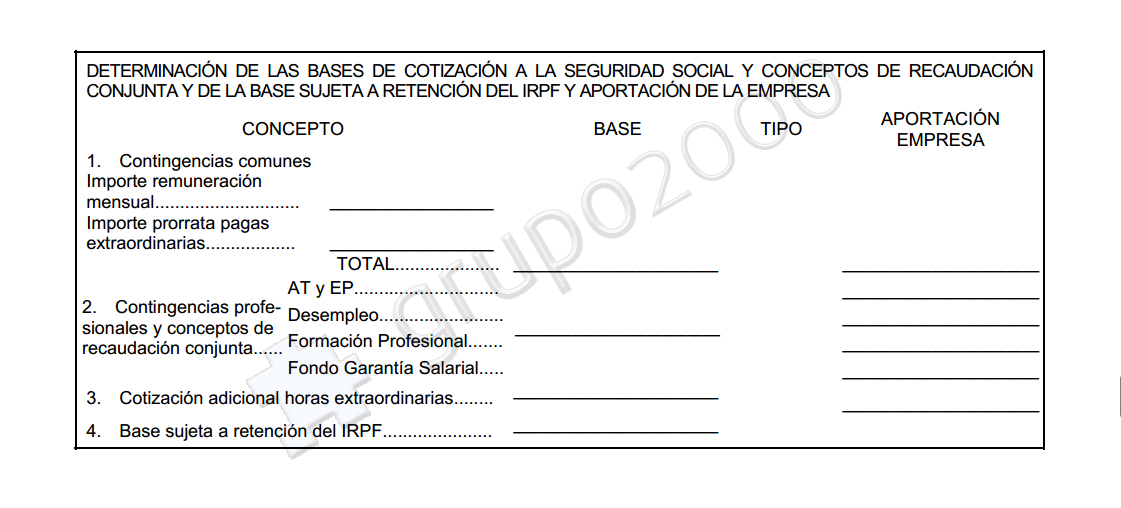

Así quedan las nóminas tras el incremento de SMI en 2020

Nuevas obligaciones para tu empresa: el registro salarial y el plan de igualdad.

Estas son las bonificaciones vigentes para la contratación tras la derogación de las ayudas

Penalización del 20% para los autónomos que se retrasan en sus cuotas