TGSS aclara cómo tramitar un ERTE parcial y cómo aplicar las exenciones

TGSS aclara cómo tramitar un ERTE parcial y cómo aplicar las exenciones en un nuevo Boletín RED, tras el Real Decreto Ley 18/2020 que introdujo nuevos beneficios en los seguros sociales para las empresas que re-inician su actividad y creó la figura del ERTE parcial.

Las numerosas dudas que planteaba la aplicación práctica del citado RD Ley han hecho necesario la publicación de cuatro boletines RED para precisar cómo notificar en Seguridad Social los ERTES y sus modificaciones a partir de ahora.

¿Qué opciones tienen las empresas que estén en ERTE por fuerza mayor?

El Real Decreto Ley 18/2020, que entró en vigor el 13 de mayo, recoge 2 posibles escenarios para las empresas, ante la posibilidad de retomar su actividad durante las fases de desescalada.

- Continuar en ERTE por fuerza mayor total: Las empresas cuya actividad esté suspendida por el COVID-19 o cuya actividad se vea directamente afectada en consecuencia puedan continuar en ERTE de fuerza mayor como máximo hasta el 30 de junio de 2020.

- Pasar a ERTE parcial: en el momento en que se incorpore un trabajador, el ERTE pasará a ser considerado ERTE parcial.

- Finalizar el ERTE por fuerza mayor: si va a reactivarse a toda la plantilla. Esta situación tendrá que ser comunicada también.

Así mismo, el RD Ley 18/2020 establece cuáles serían las exenciones a aplicar por cada una de las situaciones. Más abajo veremos en qué consisten y cómo aplicar las exenciones en seguridad social con detalle.

¿Qué es un ERTE parcial?

Esta es una figura nueva, que no existía hasta el momento en nuestra normativa y que ha sido necesaria crear dadas las circunstancias económicas que plantea el COVID-19 para muchas empresas.

El ERTE parcial, según el artículo 1.2 se aplicaría exclusivamente a las empresas que se encuentren en situación de fuerza mayor derivada del coronavirus.

Esta modalidad permite que la empresa pueda ir reincorporando a trabajadores afectados por el ERTE a su actividad de forma progresiva, en la medida en que sea necesario para el desarrollo de su actividad.

Para ello, permite que se modifique la situación de suspensión aplicada al trabajador por una reducción de jornada. Se podrá hacer la incorporación progresivamente hasta el 30 de junio, fecha máxima para poder aplicar los ERTES de fuerza mayor y exenciones en seguros sociales.

¿Se encuentra la empresa en ERTE parcial si su actividad puede realizarse en esa fase?

TGSS ha aclarado en el Boletín RED 14/2020 que NO se aplicará la fuerza parcial automáticamente a las actividades que puedan reiniciarse según la normativa de desescalada del Covid-19.

Indican que es necesario que las causas por las que la empresa inició el ERTE total permitan la reapertura y que se reincorporen los trabajadores. Mientras no se reincorpore ningún trabajador del ERTE o se modifique su situación (por ejemplo de suspensión a reducción de jornada) seguirá en ERTE total.

Según Seguridad Social, será la empresa la que determine si es viable su reapertura, según las causas que dieron origen al ERTE de fuerza mayor autorizado.

Las actividades de preparación para la apertura no se entenderán como una recuperación de la actividad, según TGSS.

¿Qué exenciones en Seguridad Social pueden aplicarse por ERTE de fuerza mayor total o parcial?

Según confirma TGSS en sus boletines RED, las exenciones que podrán aplicar las empresas serán las siguientes:

Exenciones para empresas en ERTE total:

Las empresas que continúen en ERTE total hasta el 30 de junio podrán aplicar las siguientes exenciones en los seguros sociales:

- Empresas con menos de 50 trabajadores: 100% de exención.

- Empresas con más de 50 trabajadores: 75% de exención.

En el momento en que retome su actividad alguno de los trabajadores, aunque sea en reducción de jornada, ya pasarían a aplicarse las siguientes exenciones por ERTE parcial.

Exenciones para empresas en ERTE parcial:

El porcentaje que podrán indicar las empresas que reinicien su actividad variará según el volumen de plantilla, el mes (ya que es diferente para mayo y junio) y la medida aplicada a cada trabajador:

Exenciones para empresas con menos de 50 trabajadores:

- En Mayo: 85% para los que trabajen y 60% para las suspensiones que continúen.

- En Junio: 70% para los activos y 45% para las suspensiones.

Exenciones para empresas con más de 50 trabajadores:

- En Mayo: 60% para los que trabajen y 45% para las suspensiones que continúen.

- En Junio: 45% para los activos y 30% para las suspensiones.

Se extiende la aplicación de las exenciones a los trabajadores que se incorporaron entre el 1 y 13 de mayo

El Boletín RED 11/2020 incluyó como beneficiarios de la exención por ERTE parcial a los trabajadores que se hubiesen incorporado antes del 13 de mayo, fecha de entrada en vigor de la norma. Y el Boletín RED 14/2020, lo confirma: Desde el 1 al 12 de mayo podrán aplicarse las exenciones de ERTE parcial, si la empresa retornó a su actividad.

Esta corrección viene a enmendar una desigualdad creada por el RD Ley 18/2020 que injustamente dejaba fuera de las exenciones a las primeras empresas en retomar su actividad.

El Boletín RED 13/2020, aclara que en estos casos, se aplicarán las exenciones correspondientes a ERTE parcial desde el día en que se hayan reactivado los trabajadores.

¿Y si un autónomo abre pero todavía no puede incorporar a los trabajadores?

Según TGSS, en estos casos el ERTE seguirá considerándose de fuerza mayor mientras no sea posible la vuelta a la actividad de los trabajadores y las causas que dieron origen al ERTE persistan.

Una empresa con varios centros de trabajo: puede haber centros en ERTE parcial y otros en ERTE total

TGSS indica en el Boletín RED 14/2020 que se puede aplicar un ERTE parcial en un centro de trabajo y mantener otros centros de la misma empresa en ERTE total.

Si esto ocurre dentro de una misma provincia, donde coincide el Código de Cuenta de Cotización, la empresa deberá comunicar la declaración responsable de los centros en ERTE parcial primero (CPC 059 indicando la fecha de inicio de actividad).

Para el resto de trabajadores habrá que hacer un registro de situaciones adicionales de afiliación con TIPO SAA 434 por cada trabajador en ERTE total, indicando la misma fecha que se puso en el ERTE parcial.

En el momento que estos centros también entren en ERTE parcial, se deberá presentar la declaración responsable por cada trabajador, a través del registro de situaciones adicionales de afiliación TIPO SAA 434, indicando en fecha hasta el día anterior a la reincorporación al puesto.

TGSS recuerda que es imprescindible identificar a los trabajadores con los valores V, W y X. Y avisa que la declaración por la vía TIPO SAA no estará disponible hasta el 15 de junio

Cómo se hace un ERTE parcial paso a paso

A continuación te explicamos los pasos necesarios para comunicar el ERTE parcial o lo que es lo mismo, que se van incorporando trabajadores del ERTE por fuerza mayor a su puesto:

1. Presentar una declaración responsable

Según el artículo 4.3 del RD Ley 18/2020, para que la empresa pueda seguir aplicando las exenciones es imprescindible que presente una declaración responsable.

TGSS informa que esta declaración responsable se presentará a través del Sistema RED, respecto de cada código de cuenta de cotización de la empresa afectado por el ERTE.

La declaración deberá presentarse antes de solicitar el cálculo de liquidación de cuotas. Finalmente será mediante la anotación de un campo.

Para hacerlo, deberá utilizarse la función «Anotación causa peculiaridades de cotización en CCC» indicando la opción: «Causa peculiaridad cotización 059» para la declaración responsable de fuerza mayor parcial.

Se indicará además el código de cuenta de cotización afectado y las fechas de aplicación.

Según el Boletín RED 11/2020 de TGSS, se recomienda que la declaración para el mes de mayo se presente en los primeros días de junio y la del mes de junio, en los primeros días de julio.

Importante: La no presentación de esta declaración responsable afectará directamente a las exenciones en los seguros sociales.

2. Comunicar la variación de datos en el campo «tipo de inactividad»

Según TGSS, una vez presentada la declaración responsable, habrá que comunicar la variación de identificación en el tipo de inactividad. Los campos que marcaste con una V, W o X en el ERTE inicial, al pasar a ERTE parcial deberán sustituirse por las claves:

- R: para las personas que estaban en suspensión o reducción y pasen a situación de actividad total.

- S: para los trabajadores que pasen de suspensión a reducción de jornada por ERTE parcial.

Estos valores se podrán anotar hasta el penúltimo día del mes siguiente al que surten efectos, antes de la liquidación de cuotas.

El Boletín RED 13/2020 introduce además 2 nuevas claves para aquellos trabajadores que, tras incorporarse a su puesto de trabajo, vuelven a entrar en suspensión o reducción de jornada dentro del ERTE por falta de actividad en la empresa:

- Y: para trabajadores reincorporados total o parcialmente (se había modificado su actividad previamente con R o S) que deben volver a una suspensión en su ERTE.

- U: para trabajadores reincorporados total o parcialmente (con R o S en campo de inactividad) que vuelven a tener una reducción de jornada en el ERTE.

3. Gestiones en el SEPE para comunicar el ERTE parcial

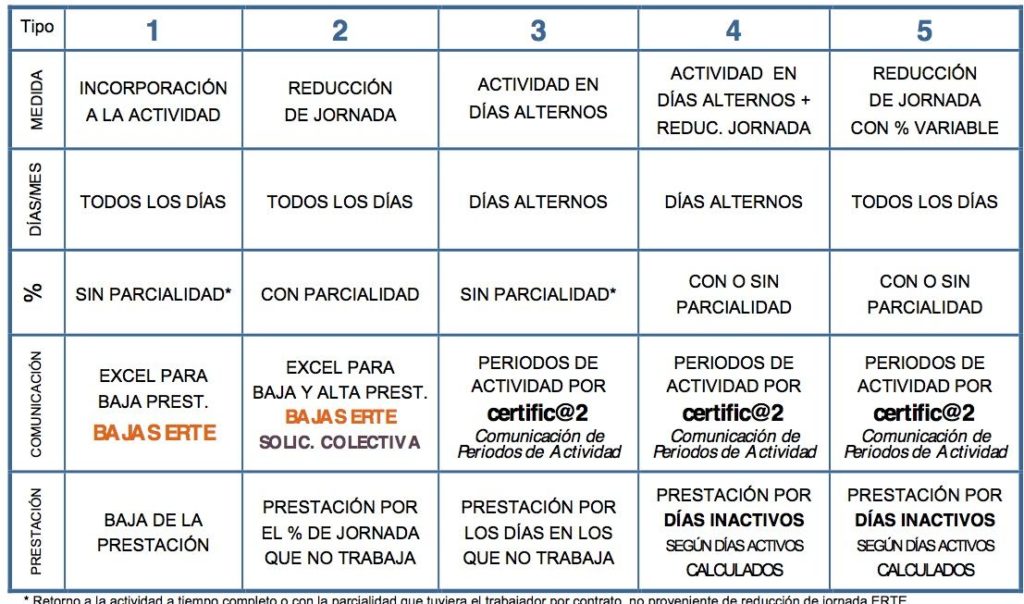

El SEPE ha vuelto a modificar el procedimiento para notificar los ERTES parciales, el procedimiento variará según la situación:

- Si la empresa reincorpora a uno o varios trabajadores, deberá utilizar el modelo oficial que han llamado «bajas ERTE».

- Si la empresa pasa a trabajadores en ERTE de suspensión a reducción: enviar por el registro telemático común de rec.redsara.es el modelo oficial «bajas erte» para que se le dé de baja la prestación y el alta de la prestación en el impreso de solicitud colectiva indicando el % de reducción de jornada aplicable a partir de ese momento.

- Si la empresa incorpora a algún trabajador en jornada completa, con o sin peculiaridades, se comunicará a través de certifica@2 para comunicar los periodos de actividad.

Es imprescindible comunicar estos cambios al SEPE con carácter previo a través de la aplicación certific@2. Así se exige en el Real Decreto 19/2020, en relación a las exenciones. Y así se exige en la guía del SEPE, a efectos de tratamiento por la Inspección de Trabajo y Seguridad Social.

Las bajas se tendrán que comunicar en el momento en que se conozca la firme reincorporación del trabajador o acumularse para remitir el menor número de envíos, aunque deben comunicarse dentro del mes en que se produzcan para que no se generen pagos indebidos a los trabajadores incorporados.

Otra novedad a destacar: el SEPE ha eliminado el famoso Excel verde para estos trámites, ahora sólo debes utilizar el de solicitud colectiva y bajas ERTES que han publicado en su web.

Importante: han establecido una denominación obligatoria para los ficheros Excel del ERTE de bajas que subas, deberán denominarse: B + día + mes + hora + nombre de la empresa o asesoría que lo comunica (12 posiciones máximo para el nombre). Por ejemplo, B010610GRUPO2000. Si no se sube con esta denominación, rechazarán el fichero y se obligará a una nueva remisión.

Compartimos con vosotros un resumen sobre cómo tramitarlo para cada situación, según el SEPE:

Si has realizado variaciones en estos días, tras los cambios en el proceso del SEPE, te recomendamos revisarlo y también echarle un ojo antes de volver a hacer estos trámites, ya que lo están modificando por días.

Esperamos que esta información sea de ayuda. ¿Tienes alguna duda o quieres dejarnos un comentario? Nos encantará leerte, escríbenos más abajo. ¡Gracias!

Desde aquí, enviar un fuerte aplauso a todos los despachos profesionales y empresas que están afrontando, además de la crisis, la gestión de los ERTES en medio de tanto cambio normativo y de procedimientos. ¡Mucho ánimo para todos!

- Grupo2000 estará en Accountex. Consigue tu entrada gratis aquí

- Webinar Obligaciones laborales vigentes junto al Colegio de Gestores Administrativos de Granada

- Grupo2000 patrocina Linked Lunch, el evento de la comunidad offline de LinkedIn en Madrid

- Así son las nuevas bonificaciones para la contratación laboral

- Claves en sistema RED para tramitar las bonificaciones del RDL1/2023