por Ángela M. Labrador | May 28, 2019 | autónomos, blog, empresas, fiscal, impuestos, Renta

Esta semana se ha producido una situación de alerta ante la campaña masiva de cartas de AEAT a Pymes y autónomos.

Según Hacienda, está enviando cartas a los autónomos y pequeñas empresas en las que se les advierte sobre posibles circunstancias fraudulentas.

Esta campaña se inició el 2 de abril, coincidiendo con la Renta, y finalizaría en julio de 2019. Y hace referencia a los datos fiscales del ejercicio de 2017.

Las empresas destinatarias serán todas aquellas, que no se ajusten, según su criterio, a los ingresos y cotizaciones medios del sector que corresponda. Para ello, tendrán en cuenta los análisis estadísticos de ratios económicos de las diferentes ramas profesionales.

El punto de mira está puesto principalmente en los negocios que tributan por el método de estimación directa, y pequeñas empresas, en general.

En las cartas también se avisa sobre el control que realiza AEAT de sus movimientos bancarios y cobros con tarjeta. Según parece, tendrían acceso a la información desde 2016 hasta la fecha, de particulares y empresas.

Aunque a priori se trata de cartas informativas, Hacienda advierte que, si las incoherencias en los movimientos de la empresa continúan en el tiempo, podrían tener como consecuencia el inicio de procedimientos tributarios.

Así mismo, las cartas incluyen unos porcentajes brutos y netos del contribuyente, comparándolos con el sector. Y un resumen de los importes de las cuentas del empresario.

Igualmente, según indican numerosos medios, Hacienda ha enviado cartas a más de 3 millones de contribuyentes que tengan bienes en el extranjero y hayan realizado operaciones con criptomonedas.

El fin de toda la campaña es regularizar posibles situaciones de fraude y fundamentalmente disuasorio. La tributación por módulos, es considerado un foco de posibles fraudes ante el fisco, por este motivo serán los principales destinatarios de las cartas.

Parece que tras el éxito de la campaña de cartas del Plan de Choque por un trabajo digno, que logró convertir en indefinidos numerosos contratos temporales, Hacienda prueba suerte con esta fórmula, que por el momento ha puesto en alerta a la pequeña empresa.

¿Te ha llegado alguna de estas cartas? Estaremos encantados de conocer tu opinión, déjanos tu comentario a continuación. ¡Gracias!

por Ángela M. Labrador | Nov 6, 2018 | blog, eventos, fiscal, Graduados Sociales, Grupo2000, impuestos

El 15 de Noviembre tendrá lugar la II Jornada Tributaria organizadas por los Colegios Oficiales de Graduados Sociales de Murcia y Almería en la que Grupo2000 colaboramos nuevamente.

Tras el éxito de la I Jornada, a la que asistieron numerosos colegiados de ambas entidades, han abierto recientemente la convocatoria para las de 2018.

Compartimos con vosotros el programa para que tengáis toda la información:

Programa de la II Jornada Tributaria Murcia-Almería

- Fecha: 15 de Noviembre de 2018.

- Lugar: Hotel Valle del Este. Avda. Valle del Sol, 2. Vera. (Almería)

Programa:

- 09:30 – 10:00. Entrega de acreditaciones y material.

- 10:00 – 11:00. Acto de apertura y conferencia inaugural. Los retos de la fiscalidad en la economía digital.

- 11:00 – 11:30. Pausa-café.

- 11:30 – 12:45. Primera conferencia y debate coloquio. Jurisprudencia sobre retribuciones de administradores y profesionales. Ponente: D. Juan Ignacio Moreno, Letrado del Tribunal Constitucional y Catedrático de Derecho Financiero y Tributario en Alcalá.

- 12:45 – 14:00. Segunda conferencia y debate coloquio. Notificaciones electrónicas obligatorias y novedades en materia de facturación electrónica. Ponente: D. Bartolomé Borrego Zabala. Vocal responsable de nuevas tecnologías de la agencia tributaria de Andalucía, Ceuta y Melilla.

- 14:00 – 16:00 Almuerzo de trabajo.

- 16:00 – 16:30. Tercera conferencia y debate coloquio. Acciones claves para reinventar el despacho profesional en 2019. Ponente: D. Federico Martínez Martín, Director de Wolter Kluwer Asesorías zona sur.

- 16:30 – 18:15. Cuarta conferencia y debate coloquio. Qué ingresos quedan sujetos a tributación, en Sociedades o IVA, para las entidades sin fines lucrativos. Ejemplos y casos prácticos. Ponente: D. Cristóbal Osete Caravaca, miembro del Cuerpo Superior de Inspectores de Hacienda del Estado.

- 18:15. Acto de clausura.

Como puedes ver, los temas que se tratarán son de máxima actualidad en materia tributaria y serán expuestos por ponentes de alto nivel.

La jornada está dirigida a Graduados Sociales y todo tipo de profesionales tributarios.

Inscripciones

Todavía estás a tiempo de inscribirte, para hacerlo simplemente tienes que contactar con el Iltre. Colegio Oficial de Graduados Sociales de Almería, en el teléfono 950 23 20 95 o con el Excmo. Colegio Oficial de Graduados Sociales de Murcia, cuyo teléfono es 968 24 82 00.

El precio de las jornadas es de 75 € para los Colegiados y 90 € para otros profesionales. Incluye almuerzo y desplazamiento desde la sede colegial al Hotel Valle del Este en Vera.

Al evento asistirán representantes del equipo de Grupo2000 de Murcia y Almería para apoyar esta interesante Jornada, organizada por ambos Colegios. Estaremos encantados de saludarte en nuestro stand. ¡Te esperamos!

Noticias de nuestro blog que te pueden interesar:

Última hora sobre los contratos afectados por la tasa de desempleo.

Ya es oficial, el modelo 347 se presentará en Febrero.

Motivos por los que podrías recibir una carta de Inspección en estos días

Estos son los cursos bonificados más solicitados por las empresas en 2018

Ya es obligatorio comunicar el convenio colectivo en las altas del trabajador

Claves de la nueva campaña de Inspección tras el Plan Director por un trabajo digno

Cómo solicitar las nuevas ayudas para contratos de formación de Garantía Juvenil

Sanciones de 3000 euros por no hacer el alta previa de los autónomos.

por Ángela M. Labrador | Oct 31, 2018 | blog, fiscal, impuestos

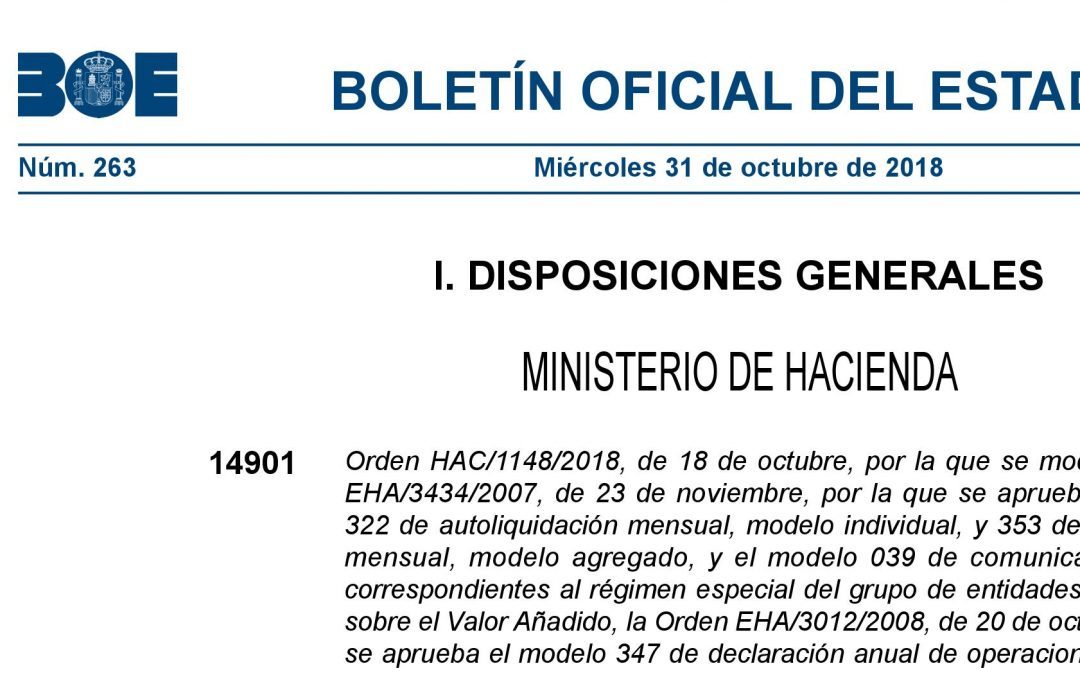

Ya es oficial, el modelo 347 se presenta en Febrero según el BOE. Son buenas noticias para los despachos profesionales, esto les dará un respiro para preparar con más tranquilidad la Declaración Anual de Operaciones con terceros.

Esta mañana se ha publicado en la Orden HAC/1148/2018, de 18 de Octubre, por la que aprueban varios modelos para la presentación de impuestos.

Por fin se confirma lo que hasta ahora era un rumor, Hacienda se ha hecho eco de la petición urgente desde distintas asociaciones y Colegios Profesionales para volver a fijar en febrero la fecha de presentación de la Declaración Anual de Operaciones con terceras personas.

Este cambio ha sido muy solicitado, debido a la gran carga de presentación de impuestos que ya implica el mes de enero.

El Artículo segundo de la Orden, por el que se modifica la Orden EHA/3012/2008, de 20 de Octubre, por la que se aprueba el modelo 347 de Declaración anual de operaciones con terceras personas, así como los diseños físicos y lógicos y el lugar, forma y plazo de presentación, establece lo siguiente:

«La presentación de la declaración anual de operaciones con terceras personas, modelo 347, se realizará durante el mes de febrero de cada año en relación con las operaciones realizadas durante el año natural anterior, sin perjuicio de lo dispuesto en el artículo 17.2 de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria».

Procedimiento para la presentación del Modelo 347

Así mismo, en el artículo quinto, también se incluye una referencia al procedimiento y forma de presentación de dicho modelo.

Se indica que el usuario, obligado a liquidar este impuesto, deberá acceder a la Sede Electrónica de la Agencia Tributaria, para ello necesitará un certificado electrónico.

Una vez presentado en la aplicación de AEAT, aparecerá una respuesta sobre si ha sido aceptada o denegada (en este caso indican los motivos de subsanación).

Puede ocurrir que haya registros validados correctamente y otros rechazados, en estos casos, la declaración se consideraría no presentada, hasta que el usuario subsane los errores.

Una vez realizados los cambios, deberá volver a presentarla. Podrá hacerse a través del servicio de consulta y modificación de declaraciones informativas de la Sede electrónica de la Agencia Tributaria.

Una vez presentada, se deberá conservar la declaración aceptada, así como el código seguro de verificación.

Según se establece en la Disposición Transitoria Única de la Orden, este sistema de validación online se deberá utilizar para la presentación de las declaraciones anuales del modelo 347 correspondientes al ejercicio de 2018, que se presentan en 2019.

Otros modelos de presentación de impuestos que se aprueban

En la misma norma se recogen los modelos de presentación para los siguientes impuestos:

- Modelo 322 para la autoliquidación mensual, modelo individual.

- Modelo 353 para la autoliquidación mensual, modelo agregado.

- Modelo 039 para la comunicación de datos, correspondientes al régimen especial del grupo de entidades en el impuesto del Valor añadido.

- Modelo 303 del Impuesto sobre el Valora Añadido.

- Modelo 390 para la declaración resumen anual del Impuesto del IVA.

- Modelo 036 para la declaración censal de alta, modificación y baja en el censo de empresarios.

- Modelo 037 para la declaración censal simplificada de alta, modificación y baja de empresarios.

Sin duda, es una buena noticia para los profesionales tributarios. Desde Grupo2000 nos complace enormemente poder ofrecerte hoy esta novedad.

Más artículos que también pueden interesarte:

Última hora sobre los contratos afectados por la tasa de desempleo.

Motivos por los que podrías recibir una carta de Inspección en estos días

Estos son los cursos bonificados más solicitados por las empresas en 2018

Ya es obligatorio comunicar el convenio colectivo en las altas del trabajador

Si eres autónomo, debes cumplir esta obligación antes del 1 de Octubre

Claves de la nueva campaña de Inspección tras el Plan Director por un trabajo digno

Cómo solicitar las nuevas ayudas para contratos de formación de Garantía Juvenil

Sanciones de 3000 euros por no hacer el alta previa de los autónomos.

Fuente: BOE.

por Ángela M. Labrador | Jun 12, 2018 | blog, empresas, facturación, fiscal, IVA, SII

En unos días entrarán en vigor las modificaciones técnicas y formales que se publicaron en la Orden HFP/187/2018, de 22 de febrero. Desde el 1 de julio se aplican en SII las novedades que veremos a continuación, toma nota y evita sanciones:

Cambios en SII que entran en vigor el 1 de julio de 2018

La Orden HFP/187/2018 recogía una serie de indicaciones cuyo fin es realizar modificaciones técnicas y formales en la Orden HFP/417/2017, que desarrollaba las especificaciones técnicas para la llevanza de los libros de registro del IVA a través de SII (Suministro Inmediato de Información), el nuevo sistema para la liquidación del IVA de AEAT.

Os resumimos los cambios más importantes:

- Los sujetos pasivos que estén obligados a trabajar con SII y tengan una fecha diferente al primer día de ejercicio quedarán también obligados a remitir los registros de facturación correspondientes al tiempo anterior a la inclusión. Al igual que ya hicieron las empresas que comenzaron a trabajar con SII en julio de 2017, las empresas con diferente fecha de inicio de ejercicio también tendrán que enviar otras facturas, para estos casos se añade una clave 16 «primer semestre 2017 y otras facturas anteriores a SII». El plazo para remitir los registros de facturación correspondientes a este periodo, según la Disposición adicional segunda, estará comprendido entre el día de inclusión y el 31 de diciembre del ejercicio en que se produzca ésta.

- Se añade un nuevo campo identificativo para los registros de facturación realizados por una entidad, cuando se trate de una reestructuración societaria, que se deberá incluir en todos los libros registro.

- Se incluyen dos marcas asociadas a las claves de factura:

- La descripción de la clave F1 se modifica para incluir también a las facturas simplificadas de los artículos 7.2 y 7.3). Esto deberá incluirse tanto en el libro de facturas recibidas, como emitidas.

- La descripción de la clave F2 incluye también a las facturas simplificadas del artículo 7.1. Esto afectará al libro de facturas emitidas.

- Se crea una nueva clave de medio de cobro/pago, llamada domiciliación bancaria, para las operaciones acogidas a criterio de caja, tanto en libro de facturas emitidas, como recibidas.

- Nueva clave «LC – Liquidación complementaria Aduana IVA a la importación» en el libro de facturas recibidas.

- Se añade una nueva marca en el libro de registro de facturas emitidas, para identificar las facturas expedidas por terceros de acuerdo a disposiciones normativas con el fin de que también tengan un plazo de 8 días para su remisión.

- En el libro registro de facturas emitidas se permitirá desglosar el importe de base exenta correspondiente a cada una de las causas que permiten esa exención.

- Se deberán identificar los registros de facturación en los que hay dificultades (en los casos en que el sujeto pasivo no conocía con seguridad su cambio a gran empresa, el cambio de competencia inspectora o cuando la solicitud de alta en el registro de devolución mensual es posterior al primer día del periodo en que tendría efectos la inscripción) respecto a las facturas emitidas, recibidas y de operaciones intracomunitarias.

- Se introduce un nuevo campo de contenido libre llamado «Referencia externa» en todos los libros de registro. Este campo se ha añadido a petición de los usuarios, para poder incluir referencias propias.

- En el libro registro de facturas emitidas se permitirá identificar las referencias catastrales de los locales arrendados no sujetos a retención.

- Se incluye una nueva forma de registrar las devoluciones en régimen de viajeros, con el fin de simplificar su registro.

¿Qué empresas están obligadas a utilizar SII?

Ya ha pasado un año desde la entrada en funcionamiento de SII. No todas las empresas están obligadas a utilizar este nuevo sistema de AEAT para liquidación del IVA. Sólo tendrán que aplicarlo aquellas empresas que estén acogidas a REDEME , grupos de IVA y las que facturen más de 6 millones de euros anuales, junto con aquellas que se hayan adherido de forma voluntaria.

Sanciones de entre 300 y 6.000 €

Ya existen sanciones por incumplimiento de los estrictos plazos de SII de un 0,5% del importe de la factura objeto del registro, con un mínimo trimestral de 300 €, que puede llegar hasta un máximo de 6.000 €.

A esto se añaden las nuevas sanciones que pueden recibir las empresas si sus facturas enviadas no contienen la nueva información.

Aunque la mayoría de las novedades se plantean como mejoras y ya las han ido incluyendo los programas de contabilidad en sus actualizaciones, te recomendamos adaptar tu sistema para que tus libros de registro apliquen todo de acuerdo a la nueva normativa, y así evitar sanciones.

Estos son algunos de los últimos artículos de nuestro blog que también te pueden interesar:

6 hábitos que debes cambiar tras la nueva Ley de Protección de Datos

Sanciones de 3000 euros por no hacer el alta previa de los autónomos.

El Tribunal Supremo se pronuncia sobre la acumulación del permiso de lactancia.

¿Cómo debe adaptarse un despacho al Reglamento de Protección de Datos?

Novedades en la devolución de cuotas a los autónomos

¿Qué formación es obligatoria para las empresas hosteleras?

¿Hasta qué hora puede trabajar un trabajador con un contrato de formación?

Fuente: AEAT.

por Ángela M. Labrador | Jun 12, 2017 | blog, empresas, fiscal, impuestos, IVA, SII

Recientemente se publicó un Real Decreto para facilitar la adaptación de los sujetos pasivos al nuevo sistema de gestión de IVA, llamado Suministro Inmediato de Información. Esta norma permitía que las empresas pudieran retrasar su transición dándose de baja en REDEME hasta el 15 de junio. Te avisamos que esta semana finaliza el plazo, estamos ante los últimos días para darte de baja en REDEME si no quieres entrar en SII.

El Real Decreto 529/2017, de 26 de mayo, por el que se modifica el Reglamento del Impuesto sobre el Valor Añadido aprobado por el Real Decreto 1624/1992, de 29 de diciembre, recoge la posibilidad de que los sujetos pasivos inscritos en el registro de devolución mensual puedan solicitar la baja voluntaria en el mismo, siempre que se realice hasta el día 15 de junio de 2017. Esta acción tendrá efectos para el 1 de julio de 2017, fecha de entrada en vigor de SII.

Este cambio introducido ha sido necesario porque muchas de las empresas todavía no están preparadas para asumir la transición al nuevo sistema y atender las nuevas exigencias para la liquidación del IVA.

Y dado que, la baja o renuncia a REDEME debía haberse presentado en diciembre de 2016, han abierto un nuevo plazo para que las empresas que no estén obligadas puedan darse de baja.

Recordamos que los sujetos obligados a incorporarse en julio al nuevo sistema de liquidación de IVA son:

- Los contribuyentes inscritos en REDEME (Registro de devolución mensual de IVA).

- Las grandes empresas (con facturación superior a 6 millones de euros).

- Los grupos de IVA.

Todos los contribuyentes que deben presentar la autoliquidación del IVA de forma mensual deberán incorporarse obligatoriamente a SII.

Así mismo, en el citado Real Decreto se especifica que los contribuyentes acogidos al Régimen simplificado no podrán optar en 2017 a la aplicación de SII, podrán incorporarse en 2018 si desean trabajar con el nuevo sistema telemático de gestión del IVA.

Plazos de incorporación a SII o Suministro Inmediato de Información.

La entrada del nuevo sistema de gestión y liquidación del IVA es inminente. SII comenzará a funcionar el 1 de junio de 2017. Afectará a 62.000 empresas, suponiendo alrededor del 80% sobre el total de facturación emitido a nivel nacional.

¿Quieres saber más sobre SII? Entonces te interesa leer los siguientes artículos:

Las 4 claves del nuevo sistema de liquidación de IVA.

Modelos para declarar impuestos que desaparecen con la entrada de SII.

Fuente: BOE.