por Ángela M. Labrador | Abr 18, 2018 | ayuda contratación, contratos, empresas, Seguridad Social

El último Boletín RED incluye novedades para cambios de trabajadores en grupos de empresas. Seguridad Social aclara cómo actuar cuando se dan situaciones especiales de cambio de trabajadores entre empresas que pertenezcan al mismo grupo.

Mantenimiento de bonificaciones cuando se cambia a un trabajador a otra empresa del grupo.

Estas situaciones vienen recogidas en el apartado 2, del artículo 8, de la Ley 43/2006, sobre mantenimiento de bonificaciones, que establece que:

«Se podrán mantener las bonificaciones de las cuotas a la Seguridad Social que se vinieran disfrutando por la contratación indefinida de un trabajador cuando éste haya extinguido voluntariamente un contrato acogido a medidas previstas en los programas de fomento del empleo de aplicación a partir del 17 de mayo de 1997, incluidas las medidas reguladas en este programa de fomento, y sea contratado sin solución de continuidad mediante un nuevo contrato indefinido, a tiempo completo, parcial, o fijo discontinuo, por otra empresa o entidad del mismo grupo de empresas.»

Actualmente, cuando se da este tipo de casos, para dar el alta del trabajador en la otra empresa del grupo, en la que se pretende mantener el beneficio del trabajador, se identifica con la fecha de alta del trabajador donde se produjo la primera contratación con derecho a incentivos de la anterior empresa. Para indicar este dato se debe utilizar el campo «Fecha inicio contrato».

El hecho de utilizar dicho campo, según indica TGSS, constituye en sí mismo una declaración responsable de la entidad que da el alta, por la que se entiende que esta gestión se realiza bajo su entera responsabilidad, y que se ha asegurado que se cumple con los requisitos necesarios en la norma para mantener el beneficio de la cotización.

Cuando haya estas circunstancias sobre el mantenimiento de beneficios de cotización respecto al alta de trabajadores contratados sin solución de continuidad dentro del mismo grupo de empresas, Seguridad Social establece en el Boletín RED que deberá ponerse a disposición de TGSS la documentación que acredita la integración en el grupo de empresas.

En el mismo Boletín RED, se recoge otra noticia sobre el fin de la utilización de los códigos de cuenta de cotización específicos, que se producirá en los próximos meses, y que puedes leer haciendo clic aquí.

Últimas noticias de nuestro blog:

Bonificaciones disponibles en 2018 para menores de 30 años

Qué empresas están obligadas a tener Delegado de Protección de Datos

Incumplir la Ley de Protección de Datos tendrá elevadas sanciones a partir de mayo de 2018

Incentivo de 250 euros por conversión de un contrato de formación a indefinido

Los autónomos ahora están obligados a darse de alta en Sistema RED

¿Puede un autónomo contratar a su cónyuge?

Fuente: Boletín RED.

por Ángela M. Labrador | Mar 20, 2018 | autónomo, Delegado de LOPD, empresas, Nueva Ley LOPD

En mayo entra en vigor la nueva Ley de Protección de Datos y con ella, nuevas obligaciones para todo tipo de entidades. La pregunta más habitual que nos estáis planteando es qué empresas estarán obligadas a tener un delegado de protección de datos. A continuación os lo explicamos:

¿En qué consiste la figura del delegado de protección de datos?

La nueva norma establece que determinadas entidades deberán contar con un delegado de protección de datos para velar o supervisar que se realiza el cumplimiento de la normativa de LOPD adecuadamente.

Esta persona será la encargada de informar a la empresa sobre sus obligaciones legales en materia de protección de datos y las medidas recomendables para que se cumplan.

Según indica el artículo 37 de la Ley, la persona designada como delegado de protección de datos deberá cooperar con las autoridades competentes y será la figura de referencia en caso de que tengan que contactar con la empresa.

El delegado de protección de datos podrá estar en plantilla o ser un consultor externo a la organización. Independientemente de la opción escogida, esa persona tendrá que actuar con total independencia en sus funciones, para garantizar que se cumpla la normativa.

Qué empresas estarán obligadas a tener delegado de protección de datos

El citado artículo 37 de la Ley de LOPD especifica qué empresas y entidades estarán obligadas a tener un delegado de protección de datos, a continuación os las detallamos:

- Autoridades y organismos públicos. Aquí se exceptuarían los tribunales que actúen en el ejercicio de sus funciones.

- Operaciones que requieran una observancia habitual y sistemática de interesados a gran escala. Es decir, empresas que manejen un gran volumen de datos o que estos sean especialmente sensibles.

- Actividades que impliquen el tratamiento de datos personales de categorías especiales (sexo, religión, etc..)

- Entidades que trabajen con datos relativos a condenas e infracciones penales.

- Colegios profesionales de todo tipo.

- Centros docentes y Universidades públicas y privadas.

- Entidades que explotan redes y prestan servicios de comunicaciones electrónicas.

- Prestadores de servicios de la sociedad de la información. Aquí entraría la prensa y actividades similares.

- Establecimientos financieros de crédito.

- Entidades aseguradoras y reaseguradoras.

- Empresas de servicios de inversión.

- Distribuidoras y comercializadoras de energía.

- Actividades de publicidad y prospección comercial.

- Centros sanitarios de todo tipo.

- Entidades que emitan informes comerciales que se refieran a personas físicas.

- Actividades de seguridad privada.

La nueva Ley de LOPD implica éste y otros cambios, que puedes consultar aquí. Entre ellos, hay que destacar las nuevas infracciones, que pueden suponer hasta un 4% sobre la facturación anual. Por este motivo, las empresas ya están trabajando en adaptar su forma de trabajo, instalaciones, etc,..

El cumplimiento de la nueva norma, como ya os comentamos en anteriores artículos es obligatorio a partir de mayo, ya que en esa fecha entraría en vigor la normativa europea en todo caso, y está previsto que entre en vigor también la nueva Ley de LOPD española.

Esta figura del Delegado de Protección de datos puede ser interna o externa a la empresa, lo importante es que en todo momento se pueda garantizar la realización de su actividad de forma independiente a la empresa.

La formación es clave para adaptar tu empresa en LOPD

Recordamos que frente a incidencias surgidas en materia de protección de datos, relativas a hechos producidos en el seno de la empresa, se aplica el principio de responsabilidad activa o «accountability». Es decir, la empresa tendrá que demostrar que cumple la normativa, y que ha adoptado todas las medidas necesarias.

En caso de que una empresa incumpla la normativa, podrá sufrir sanciones, sin que esto le exima de la consiguiente responsabilidad civil, cuando proceda.

Por todo ello, se recomienda elaborar un plan de adecuación a la nueva normativa. Entre las acciones a integrar en dicho plan, es fundamental elaborar un plan de comunicación y formación para que la plantilla conozca el tratamiento que le debe dar a los datos, precauciones, etc,.. para la correcta adaptación de las empresas y entidades.

Desde Grupo2000 te ofrecemos diferentes acciones formativas para que formes a tu plantilla:

Curso de la Ley de Protección de Datos 2018. Duración: 40 horas. Modalidad online. Curso bonificable.

Curso para el Delegado de Protección de Datos. Acreditado por SGS. Duración: 180 horas. Modalidad online.

Contacta con nosotros y te asesoraremos sobre la alternativa más adecuada para tu empresa. Llámanos al 958 806 760 o escríbenos a través de nuestro chat online.

También te pueden interesar los siguientes artículos:

Incumplir la Ley de Protección de Datos tendrá elevadas sanciones en 2018.

Los autónomos ahora están obligados a darse de alta en el Sistema RED.

Así cambia la prestación por maternidad o paternidad del autónomo.

por Ángela M. Labrador | Feb 21, 2018 | autónomo, blog, emprendedores, empresas, facturación, impuestos, IVA, negocios

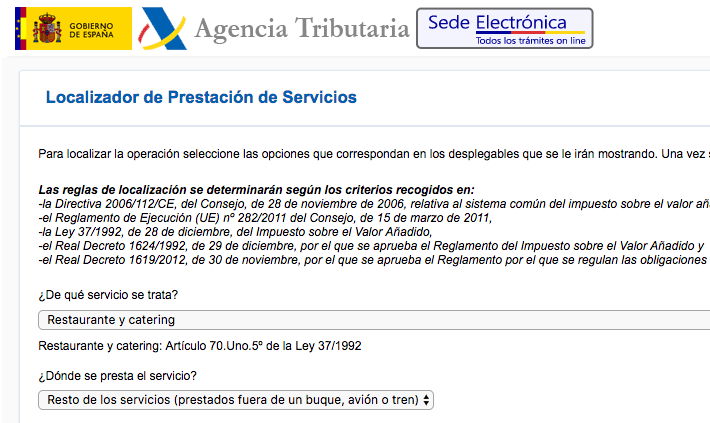

En los últimos días Hacienda ha puesto a disposición un localizador de prestación de servicios, que ha incorporado a los portales de IVA y Suministro Inmediato de Información (SII). Así funciona el nuevo servicio de localización de operaciones de IVA de Hacienda:

¿Qué es el localizador de prestación de servicios de IVA?

El localizador de prestación de servicios de IVA de la Agencia Tributaria es una herramienta web que busca resolver las principales dudas que le pueden surgir a una empresa cuando realiza este tipo de operaciones, tanto con clientes, como con proveedores extranjeros.

Este localizador permite indicar la ubicación donde se produce el servicio, y así poder obtener información como si está sujeto a IVA, quién debe declarar el IVA devengado, si se debe repercutir IVA en la factura o cómo se declara en caso de estar fuera del territorio español.

Para la creación de esta herramienta han tenido en cuenta toda la normativa que puede afectar a este impuesto:

- Directiva 2006/11/CE del Consejo, de 28 de noviembre de 2006.

- Reglamento de Ejecución UE nº 282/2011 del Consejo, de 15 de marzo de 2011.

- Ley 37/1992, de 28 de diciembre.

- Real Decreto 1624/1992, de 29 de diciembre.

- Real Decreto 1619/2012, de 30 de noviembre.

¿Cómo funciona el localizador de prestación de servicios de IVA de AEAT?

Para utilizar el nuevo localizador de operaciones de IVA, tienes que acceder a la Sede Electrónica de Hacienda.

Una vez que entres en la página del localizador, encontrarás un desplegable en el que deberás indicar de qué servicio se trata.

Tras indicar el servicio, te mostrará la normativa aplicable y te solicitará información sobre la ubicación del servicio. Y también te pedirá datos sobre la nacionalidad del cliente, y de qué tipo de cliente se trata.

Una vez hayas introducido todos estos datos, el localizador te mostrará la información que necesitas:

- Si la operación está sujeta a IVA español.

- Quién debe declarar el IVA devengado.

- Si la factura emitida lleva IVA.

Se trata de una herramienta muy útil y que sin duda, servirá de ayuda. Bajo nuestro punto de vista, para que ya esta herramienta ofreciese una información completa, lo ideal sería que también mostrase el porcentaje de IVA que corresponde a ese servicio.

También te pueden interesar los siguientes artículos:

Nueva convocatoria de ayudas a la contratación de hasta 4.500 euros.

El autónomo ya puede cambiar su base de cotización 4 veces por año.

Novedades del nuevo modelo oficial de contrato de formación y aprendizaje.

¿Puede un autónomo contratar a su cónyuge?

Fuente: AEAT.

por Ángela M. Labrador | Dic 12, 2017 | autónomos, blog, empresas, noticias

En Noviembre se aprobó por el Gobierno el proyecto de Ley Orgánica de Protección de Datos de Carácter Personal, que traerá novedades en el próximo año para las empresas, que tienen como plazo máximo hasta el 25 de mayo para adaptarse. Incumplir la Ley de Protección de Datos tendrá elevadas sanciones en 2018, éstas podrían ascender hasta los 20 millones de euros.

Esta nueva normativa se trata de una transposición de una directiva europea (Reglamento UE 2016/679 del Parlamento Europeo y Consejo, de 27 de abril) y afectará a las empresas y autónomos que manejen datos personales de clientes para sus estrategias comerciales.

Asociaciones y administraciones públicas también deberán acatar la citada regulación.

Novedades que recoge la Ley de Protección de Datos

Con la nueva Ley, se amplían los derechos de los usuarios, a continuación resumimos los cambios más destacados:

- Desaparece el consentimiento tácito, a partir de mayo de 2018 será necesaria una afirmativa expresa por parte de la persona. Recordamos que este consentimiento hasta el momento implica que los datos pueden ser usados, excepto si se manifiesta una negativa de forma expresa.

- Se permitirá que los herederos accedan a los datos de las personas fallecidas para su supresión o rectificación.

- Se reduce la edad para el consentimiento de tratamiento de datos personales, hasta 13 años.

- En caso de inexactitud de los datos personales obtenidos de forma directa, se excluye la imputabilidad del responsable de su tratamiento si éste ha adoptado todas las medidas necesarias.

- Habrá supuestos en los que exista una prevalencia del interés legítimo del responsable del tratamiento de los datos en el cumplimientos de ciertos requisitos, como por ejemplo en los sistemas de información crediticia.

- Se regulan las situaciones en las que existe un interés público, como los sistemas de vídeo-vigilancia o listas Robinson.

- Se crea una nueva figura: el delegado de protección de datos, que mantendrá relación directa con la Agencia Española de Protección de Datos, en representación de su entidad.

- La citada agencia (AEPD) se constituye como una autoridad independiente vinculada al Gobierno a través del Ministerio de Justicia.

El delegado de protección de datos en la empresa

Como adelantábamos, la nueva norma establece la figura del delegado de protección de datos en el seno de la empresa. Este delegado podrá ser una persona física o jurídica.

Entre sus funciones, destaca la relación que deberá mantener con la Agencia Española de Protección de Datos en nombre de la empresa y custodiar los datos de los clientes.

Para determinados supuestos será fundamental la existencia del delegado, así como probar que éste ha adoptado todas las medidas necesarias conforme a la nueva normativa.

Nuevas sanciones por incumplimiento de la nueva Ley de Protección de Datos

Infringir la nueva normativa puede suponer multas de hasta el 4% sobre el volumen de facturación anual, con tope de 20 millones de euros. Es decir, la multa podrá ascender hasta 20 millones de euros.

Las empresas que no se adapten a la nueva normativa de LOPD, se arriesgan a multas millonarias, suponiendo incluso el cierre para algunas de ellas, por la elevada cuantía de las sanciones.

Según un estudio realizado por Sophos, en España, un 80% de las pymes desconoce esta nueva normativa y el sistema de sanciones previsto.

Siendo éstas la mayor parte de las empresas que componen nuestro tejido empresarial nacional, es un dato preocupante.

Todavía estás a tiempo para adaptar tu empresa a la nueva Ley de Protección de Datos, existe un plazo de adaptación, que finaliza el 25 de mayo de 2018, con la entrada en vigor de la norma. Así que ahora, toca hacer los deberes, para proteger a tu empresa.

por Ángela M. Labrador | Ene 24, 2017 | contratos, empresas, laboral, noticias, SMI, SMI 2017

El 31 de diciembre se publicó el Real Decreto 742/2016, de 30 de diciembre, por el que se fijaba el SMI para 2017. Hoy queremos hablar sobre la repercusión real de esta subida de la que tanto se han hecho eco todos los medios. Vamos a analizar la letra pequeña del Salario Mínimo Interprofesional para 2017, acudiendo a la norma que lo regula.

En el artículo 1 del Real Decreto se establece cuál será la cifra establecida para el Salario Mínimo Interprofesional o SMI durante 2017, fijando éste en 23,59 €/día o 707,70 €/mes.

A este SMI habría que añadirle, en su caso, la parte proporcional de domingos y festivos. Y si se realizase una jornada inferior, se aplicaría la parte proporcional a la jornada trabajada.

Así mismo, habría que sumar a este Salario Mínimo Interprofesional todos los complementos salariales que pudieran corresponder a cada trabajador.

El incremento del SMI en 2017 no se aplicará en todos los casos

Vamos a ver ahora la letra pequeña de la norma que regula el Salario Mínimo Interprofesional, que no se ha llegado a explicar en los diferentes medios de comunicación: no se van a beneficiar del incremento del SMI todos los trabajadores. A continuación explicamos por qué:

En la Disposición transitoria primera y segunda del Real Decreto, se establece la No afectación de la nueva cuantía del salario mínimo interprofesional en las referencias contenidas en normas no estatales y relacionales privadas y los límites de aplicación en los Convenios Colectivos.

Se indica que, debido al carácter excepcional del incremento que ha experimentado el SMI, (dado que ha subido 52,50 €, un incremento del SMI cercano al 8%, el más destacable en los últimos cinco años), habrá varios supuestos en los que no será de aplicación todavía esta cantidad durante 2017:

- Convenios Colectivos vigentes a la fecha de entrada en vigor del Real Decreto, que usen el SMI como referencia para determinar la cuantía o incremento del salario base o complementos salariales.

- Normas vigentes a la entrada del nuevo SMI de las Comunidades Autónomas o entidades de la Administración local que utilicen el SMI como referencia del nivel de renta para determinadas prestaciones, beneficios o servicios públicos, salvo disposición expresa en contrario de estos.

- Contratos y pactos de naturaleza privada vigentes a la fecha de publicación del Real Decreto, salvo pacto de aplicación entre las partes.

Para todos estos casos, salvo disposición o acuerdo contrario, se referirán al SMI como la cantidad fijada en el Real Decreto 1171/2015. Por tanto, se usará como referencia el SMI del año 2016, recordamos que este fue de 21,84 euros/día o 655,20 euros/mes. Cantidad que se verá incrementada en los años siguientes en el mismo porcentaje en que se aumente el IPREM.

Es decir, habrá salarios de muchos trabajadores, cuya cuantía se fija en su convenio de referencia, que no experimentarán un aumento real, ya que todo se va a calcular sobre el SMI de 2016. También ocurrirá en el caso de prestaciones y ayudas solicitadas en Comunidades y Ayuntamientos.

Fuente: BOE.

También te pueden interesar los siguientes artículos:

Cómo hacer un contrato con vinculación formativa para Garantía Juvenil.

Novedades en las reducciones de seguros sociales tras el RDL 6/2016.