por Ángela M. Labrador | Sep 12, 2019 | autónomos, blog, emprendedores, empresas, Legal, negocios, Pymes

El 14 de septiembre entra en vigor el Real Decreto Ley 19/2018, que obliga a las empresas a usar la autentificación reforzada e incrementa el nivel de protección de los clientes frente a sus pagos. Te contamos las principales novedades que introduce.

El Gobierno aprobó este Real Decreto Ley con carácter urgente para cumplir con sus obligaciones europeas y transponer así la directiva UE 2015/2366 en materia de servicios de pago, la denominada «PSD2». Y evitar posibles sanciones por el retraso en su implantación.

El objetivo de esta nueva normativa es ir un paso más hacia la unificación de las condiciones para los pagos dentro de los estados miembros.

El texto de la PSD2 trae novedades importantes para las empresas y refuerza los derechos de los usuarios que ya introdujo la denominada zona SEPA.

Os resumimos los cambios más importantes para clientes y empresas.

Cambios que introduce el RDL 19/2018 (PSD2)

- Se prohíbe que un comercio realice un recargo al cliente por pagar de forma electrónica.

- Limita la responsabilidad de los clientes, que hayan sido víctimas de operaciones fraudulentas, a 50 € y además establece que la reclamación, que éste plantee en su entidad, se resuelva en un plazo máximo de 15 días.

- Se introduce la «autentificación reforzada» del cliente para realizar pagos o acceder a su cuenta. Esto implica que, para cualquier tipo de pago, tu empresa deberá utilizar un sistema de doble autentificación. Por ejemplo, deberán introducir una contraseña y además, un código de SMS. Este tipo de autentificación ya ha sido implementado por numerosos bancos, por ejemplo.

- Crea el llamado «Open Banking», por el que se obliga a los bancos a que concedan acceso a terceros a las cuentas de sus clientes. Estos terceros serán prestadores de servicios como aquellos para pagar sin tarjeta y Apps para ver tu información financiera.

- Establece el régimen sancionador (Título IV) aplicable a los proveedores de servicios de pago, que se integra dentro de la Ley 10/2014, de 26 de Junio.

Aunque se haya publicado ya en el BOE, y la parte del texto entró en vigor al día siguiente de su publicación, hay muchas disposiciones que no se aplicarán hasta dentro de 2 años.

La obligación de autentificación reforzada y «open banking», entra en vigor el 14 de septiembre de 2019, a partir de esta fecha serán exigibles. Por lo que, si todavía no has adaptado tu negocio a esta nueva normativa, sería recomendable hacerlo lo antes posible.

En la norma se prevé un desarrollo normativo donde se definan con detalle las operaciones que están obligadas a la autentificación reforzada. Os mantendremos informados de las novedades en nuestro blog.

Más noticias que te pueden interesar:

Inspección enviará masivamente cartas a las empresas con contratos temporales

Se puede perdonar el 70% de la deuda del autónomo con AEAT tras esta sentencia

Llega el fin de los CCC específicos, TGSS los unifica

Inspección avisa: va a exigir el registro de jornada a todas las empresas

Notificación oficial: usar el Certificado Digital de un tercero es ilegal

Fuente: BOE.

por Ángela M. Labrador | Ago 1, 2018 | blog, Delegado de LOPD, LOPD, negocios, Nueva Ley LOPD, nueva ley protección datos

El 30 de julio se ha publicado en el BOE el régimen sancionador y cómo será la inspección para protección de datos. El Real Decreto Ley 5/2018, de 27 de julio, de medidas urgentes para la adaptación del Derecho español a la normativa de la Unión Europea en materia de protección de datos, en el BOE, contiene las especificaciones para las infracciones y sanciones de adaptar esta normativa europea que entró en vigor el pasado 25 de mayo.

A continuación os contamos que novedades aporta este Real Decreto Ley que ya es de aplicación desde el día 31 de julio:

Se regula la Inspección en materia de protección de datos

El Capítulo I de la norma está dedicado a definir el ámbito y personal competente para realizar la actividad de investigación e inspección en relación a la nueva normativa europea.

Se estipula que esta labor la realice la Agencia Española de Protección de Datos. Los funcionarios que realicen las actividades de investigación tendrán la consideración de agentes de la autoridad.

Podrán requerir todos los datos y documentación necesarios, incluso examinarlos en el lugar donde se procesen, así como inspeccionar tanto los equipos físicos, como lógicos. Siembre, obviamente, conforme a las normas procesales y solicitando autorización judicial previa cuando sea necesario.

Quiénes podrán ser sancionados

Podrán ser considerados como sujetos responsables frente a una infracción contra el Reglamento Europeo 2016/279 y Ley de LOPD:

- Los responsables de los tratamientos.

- Los encargados de los tratamientos.

- Los representantes de los anteriores no establecidos en la Unión Europea.

- Las entidades de certificación.

- Las entidades acreditadas que supervisen los códigos de conducta de LOPD.

Una novedad importante es que excluye al Delegado de Protección de Datos del régimen sancionador. Sin embargo las empresas y sus responsables del tratamiento sí podrían verse afectados en caso de cometerse una infracción de este tipo.

Nuevo Régimen Sancionador en materia de protección de datos

Las infracciones son las establecidas en el nuevo Reglamento Europeo 2016/279, en el artículo 83. Lo que precisa el nuevo RDL es su prescripción:

- Las infracciones relativas a los derechos de los interesados, consentimiento, o transferencias de datos (que podrían ser sancionadas con multas administrativas de hasta 20.000.000 euros o un 4% sobre la facturación anual) prescribirán a los 3 años.

- Las infracciones como el incumplimiento de las obligaciones del responsable y encargado, o de los organismos de certificación (que recibirían una sanción de 10.000.000 o el 2% sobre su facturación anual), prescribirían a los 2 años.

La iniciación del procedimiento sancionador interrumpirá la prescripción. Y si el expediente estuviese paralizado por motivos ajenos al infractor, volvería a iniciarse el plazo de prescripción.

Así mismo, se especifican el plazo para prescripción de las sanciones por la aplicación del RGPD:

- Las sanciones iguales o inferiores a 40.000 euros prescriben en 1 año.

- Las sanciones entre 40.001 y 300.000 euros prescriben a los 2 años.

- Las sanciones de más de 300.000 euros lo harán a los 3 años.

Cómo será el procedimiento en caso de una infracción

El procedimiento se iniciará con una reclamación. Antes de iniciar el trámite, se pondrán en contacto con el Delegado de Protección de datos o con el responsable, y éste deberá dar respuesta a la reclamación en el plazo de un mes.

Si dicha reclamación se ha planteado ante la AEPD, el organismo decidirá si se admite a trámite. Si se admite, podrá haber una fase de investigación. El procedimiento tendrá una duración máxima de 9 meses desde que se decide iniciar el procedimiento.

En el caso de que transcurra dicho plazo, se producirá su caducidad y por tanto, se archivarán las actuaciones.

Tras ser notificada la reclamación a trámite, habrá un plazo de 6 meses desde esa fecha para resolver el procedimiento.

También indican que las reclamaciones podrán ser inadmitidas para aquellos casos en que el responsable del tratamiento hubiese adoptado las medidas correctivas que le hubiesen indicado desde la Agencia Española de Protección de Datos, siempre que no se haya causado un perjuicio al afectado.

En el caso de que la AEPD considere que los hechos son graves podrá ordenar el bloqueo de los datos e incluso su inmovilización.

por Ángela M. Labrador | May 28, 2018 | autónomo, blog, emprendedores, Inspección, negocios, Nueva Ley de autónomos

La Inspección está ya avisando, en los próximos meses comenzarán campaña para revisar a todos los inscritos en el Régimen Especial de Trabajadores Autónomo (RETA) en los últimos meses, y podrán imponer sanciones de 3000 euros por no hacer el alta previa de autónomos. En este artículo os vamos a explicar en qué se basan dichas sanciones y cómo hacer el alta de autónomos correctamente, según la nueva normativa.

Sanciones de 3.000 euros por no hacer en plazo el alta de autónomos

Recientemente hemos tenido conocimiento de que, aunque actualmente la Inspección sólo está avisando, en los próximos meses comenzarán una campaña para revisar las altas en el RETA, que pueden implicar más 3.000 euros de penalización por no realizar el alta adecuadamente. Por este motivo, queremos avisaros para que pongáis especial cuidado al realizarlas.

El origen de la sanción sería por no cumplir los nuevos plazos para el alta establecidos en el artículo 27, del Real Decreto 84/1996, de 26 de enero, por el que se aprueba el Reglamento General sobre la inscripción, altas, bajas y variaciones de datos de trabajadores en la Seguridad Social, sobre el plazo de afiliación, modificado recientemente:

«Las solicitudes de afiliación deberán formularse por los sujetos obligados con anterioridad a la iniciación de la prestación de servicios del trabajador por cuenta ajena o de la actividad del trabajador por cuenta propia en los mismos términos, medios y supuestos que para las altas iniciales se prevén en los artículos 32, 38 y 43 de este Reglamento.»

Desde el 1 de enero de 2018, el alta del autónomo tiene que hacerse de forma previa a la fecha de inicio de la actividad.

Esta norma especifica las sanciones para estas infracciones que oscilarán entre 3.126 € y 10.000 euros. Por lo que es para tomárselo en serio.

Según indica el artículo 32 de la misma norma, a la que nos remite la Ley del Autónomo: Las solicitudes de alta deberán presentarse por los sujetos obligados con carácter previo al comienzo de la prestación de servicios por el trabajador, sin que en ningún caso puedan serlo antes de los 60 días naturales anteriores al previsto para el inicio de aquella.

La nueva Ley de Autónomos trae mejoras en cuanto a la afiliación, pero también trae nuevas infracciones en el orden de lo social, que puedes ver en la Disposición Final Novena, entre ellas, destaca la siguiente: «Su afiliación y hasta tres altas dentro de cada año natural, en el correspondiente régimen especial de la Seguridad Social, o solicitar las mismas fuera del plazo establecido, sin que medie actuación inspectora». La infracción también se contempla para aquellos casos en los que si medie la actuación inspectora.

Cómo debes hacer el alta como autónomo en 2018

A continuación te resumimos el orden a seguir para realizar el alta como autónomo adecuadamente desde enero de 2018:

- 1. Dar el alta como autónomo en Seguridad Social.

Debes comunicar el alta en el Régimen Especial de Trabajadores Autónomos de Seguridad Social al menos 60 días antes de la fecha de inicio de actividad que indiques, el alta debe ser siempre previa. Si no se hace así perderás la posibilidad de aplicar la tarifa plana en ese alta y además, pueden venir sanciones, como hemos visto en este artículo.

Para hacer este trámite necesitarás certificado digital. Tendrás que comunicar qué código de CNAE corresponde para tu actividad, base de cotización, mutua de accidentes y número de cuenta bancaria. Modelo TA-521.

- 2. Hacer el alta en Hacienda.

En este trámite tendrás que indicar la fecha de alta en Seguridad Social. Se realiza a través de la sede electrónica de AEAT a través de un modelo censal 036, o el 37 (abreviado). A través de este modelo indicarás tus datos fiscales, tu epígrafe del Impuesto de Actividades (según la actividad que vayas a realizar), dirección de la actividad (si se trata de un local también los metros cuadrados afectados por esta actividad), fecha de comienzo de la actividad, Régimen de IVA y Régimen de IRPF.

Además, debes recordar que existen más obligaciones que debes cumplir con otros organismos: licencia de apertura, comunicar la apertura a la Consejería de Empleo de tu Comunidad, obtener un libro electrónico de visitas (LVO), etc..

Este año, con la mejora de condiciones de la tarifa plana de autónomos, se están animando muchos trabajadores por cuenta propia a darse de alta, pero muchos de ellos desconocen estas novedades. ¿Nos ayudas a difundir? Gracias.

por Ángela M. Labrador | Feb 21, 2018 | autónomo, blog, emprendedores, empresas, facturación, impuestos, IVA, negocios

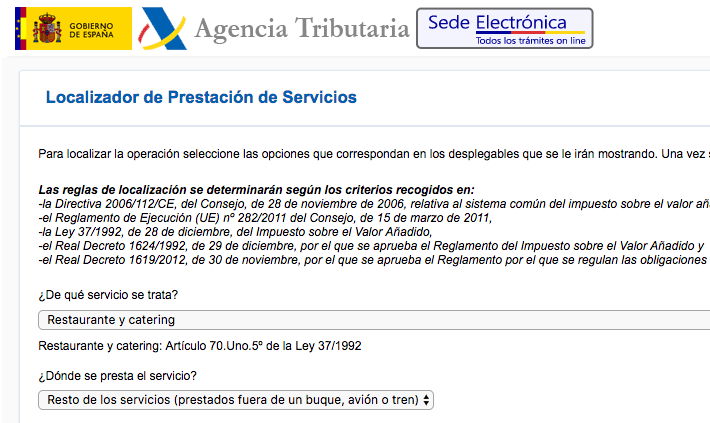

En los últimos días Hacienda ha puesto a disposición un localizador de prestación de servicios, que ha incorporado a los portales de IVA y Suministro Inmediato de Información (SII). Así funciona el nuevo servicio de localización de operaciones de IVA de Hacienda:

¿Qué es el localizador de prestación de servicios de IVA?

El localizador de prestación de servicios de IVA de la Agencia Tributaria es una herramienta web que busca resolver las principales dudas que le pueden surgir a una empresa cuando realiza este tipo de operaciones, tanto con clientes, como con proveedores extranjeros.

Este localizador permite indicar la ubicación donde se produce el servicio, y así poder obtener información como si está sujeto a IVA, quién debe declarar el IVA devengado, si se debe repercutir IVA en la factura o cómo se declara en caso de estar fuera del territorio español.

Para la creación de esta herramienta han tenido en cuenta toda la normativa que puede afectar a este impuesto:

- Directiva 2006/11/CE del Consejo, de 28 de noviembre de 2006.

- Reglamento de Ejecución UE nº 282/2011 del Consejo, de 15 de marzo de 2011.

- Ley 37/1992, de 28 de diciembre.

- Real Decreto 1624/1992, de 29 de diciembre.

- Real Decreto 1619/2012, de 30 de noviembre.

¿Cómo funciona el localizador de prestación de servicios de IVA de AEAT?

Para utilizar el nuevo localizador de operaciones de IVA, tienes que acceder a la Sede Electrónica de Hacienda.

Una vez que entres en la página del localizador, encontrarás un desplegable en el que deberás indicar de qué servicio se trata.

Tras indicar el servicio, te mostrará la normativa aplicable y te solicitará información sobre la ubicación del servicio. Y también te pedirá datos sobre la nacionalidad del cliente, y de qué tipo de cliente se trata.

Una vez hayas introducido todos estos datos, el localizador te mostrará la información que necesitas:

- Si la operación está sujeta a IVA español.

- Quién debe declarar el IVA devengado.

- Si la factura emitida lleva IVA.

Se trata de una herramienta muy útil y que sin duda, servirá de ayuda. Bajo nuestro punto de vista, para que ya esta herramienta ofreciese una información completa, lo ideal sería que también mostrase el porcentaje de IVA que corresponde a ese servicio.

También te pueden interesar los siguientes artículos:

Nueva convocatoria de ayudas a la contratación de hasta 4.500 euros.

El autónomo ya puede cambiar su base de cotización 4 veces por año.

Novedades del nuevo modelo oficial de contrato de formación y aprendizaje.

¿Puede un autónomo contratar a su cónyuge?

Fuente: AEAT.

por Ángela M. Labrador | Nov 16, 2017 | blog, emprendedores, empresas, eventos, negocios

El viernes negro o Black Friday se ha consolidado en nuestro país. Son muchas las pequeñas empresas que han visto en él un filón para aumentar ventas y se suman a esta iniciativa. Por eso, hoy queremos analizar cómo el Black Friday puede beneficiar a tu pyme.

Qué es el Black Friday

El término Black Friday tiene su origen en Filadelfia, y hacía referencia al denso volumen de tráfico y personas que llenaban las calles tras el día siguiente a Acción de Gracias.

Más adelante, se comenzó a usar para hacer alusión a las cuentas de los comercios, que pasaban de los números rojos a negros gracias a el superávit generado por las ventas.

En España, el Black Friday se ha visto como una oportunidad para adelantar las ventas navideñas. Las grandes marcas lo importaron hace 3 años y a día de hoy, el uso de este término está totalmente extendido.

Según un estudio realizado, cerca del 81% de las empresas españolas van a aplicar acciones comerciales en esta fecha, especialmente todas aquellas que se dirigen a un mercado online.

Cómo puede el Black Friday beneficiar a las pymes

Las pequeñas empresas también pueden beneficiarse del Black Friday. Deben aprovechar las situaciones para vender que se les presenten y ésta, es una de ellas.

Según el citado informe, el importe de las ventas que se obtuvieron el pasado año durante la semana del Black Friday representaban hasta un 40% más en comparación a la semana anterior.

En 2017, el famoso viernes negro se celebra el día 24 de noviembre. Todavía estás a tiempo de ponerlo en marcha en tu negocio.

El Black Friday es un reclamo para atraer a los clientes, que visitan los comercios y navegan por internet ávidos de conseguir los mejores descuentos.

Por eso, hacer eventos asociados a este día o descuentos especiales puede ayudarte a captar nuevos clientes y fidelizar a los que ya lo son. Muchos lo ven además como una oportunidad para adelantar las compras navideñas.

Es importante tomarse el tiempo necesario para definir bien tu campaña y ver qué puede hacer tu empresa frente a las acciones de tu entorno competitivo.

Es fundamental que analices qué están haciendo las empresas de tu sector. Si la competencia va a ofrecer descuentos y tú no lo haces, esto puede provocar que los clientes potenciales se decanten por ellos.

Otro motivo para crear una oferta es la tendencia actual de buscar la promoción o descuento. Este aliciente, sumado a la caducidad de la oferta, te ayudará a cerrar más ventas.

La campaña no tiene por qué centrarse únicamente en el día 24. Muchos negocios llevan ya días ofreciendo descuentos con motivo del Black Friday.

No te conformes solamente con el Black Friday. Si tu empresa es tecnológica u online, también puedes aprovechar el Cyber Monday, que es justo a continuación, el lunes día 27.

Algo básico es elegir cómo vas a difundir esas ofertas: email marketing, redes sociales, carteles, folletos, etc.. debes valorar cuál es la opción más idónea para tu negocio.

Esperamos que estos datos te hayan ayudado a decidirte. Cuéntanos tu experiencia con el Black Friday, ¿ha sido positiva? ¡Suerte y a vender!

También te pueden interesar nuestros artículos:

El autónomo ya puede contratar a familiares y aplicar esta bonificación.

Nuevas bonificaciones para la conciliación familiar.

Se publica en el BOE la nueva Ley de Autónomos, estas son medidas que trae.

por Ángela M. Labrador | Mar 20, 2017 | blog, crédito de Formación Programada, créditos de formación programada 2016, cursos bonificados, cursos empresas, empresas, fiscal, Graduados Sociales, laboral, negocios

En los últimos años la figura del compliance officer está cobrando especial importancia en el área jurídica del sector empresarial. Hoy analizamos los cambios normativos en España que han hecho que este puesto sea imprescindible, ya que el compliance officer puede reducir la responsabilidad penal de la empresa.

¿Qué es el compliance officer?

Se trata de una figura que tiene su origen en el sector financiero de países como Estados Unidos, donde las entidades financieras están sometidas a regulación muy estricta y las empresas deben asegurar su cumplimiento, para evitar las sanciones motivadas por el incumplimiento de dichas normas. Posteriormente, el complejo mundo empresarial hace que este puesto se vuelva más polivalente, y se requiera para otro tipo de empresas.

En nuestro país, esta profesión está cobrando especial relevancia en los últimos años, convirtiendo al compliance officer en uno de los perfiles más demandados dentro del mundo legal.

El compliance officer se podría definir como la persona responsable de establecer unas políticas y procedimientos para garantizar que tanto directivos, como trabajadores, cumplan el marco normativo aplicable.

Dado el extenso entramado normativo español, este puesto se está solicitando para trabajar internamente. Así mismo, también se está experimentando un incremento en la solicitud de estos servicios a despachos de abogados y firmas de auditoría especializadas.

La última reforma del Código Penal hace necesario disponer de un Compliance Officer en la empresa

En la última reforma del Código Penal se especifica la responsabilidad penal de la persona jurídica, recogida en su artículo 31 bis, que establece que será penalmente responsable:

«a) De los delitos cometidos en nombre o por cuenta de las mismas, y en su beneficio directo o indirecto, por sus representantes legales o por aquellos que actuando individualmente o como integrantes de un órgano de la persona jurídica, están autorizados para tomar decisiones en nombre de la persona jurídica u ostentan facultades de organización y control de la misma».

«b) De los delitos cometidos, en el ejercicio de actividades sociales y por cuenta y en beneficio directo o indirecto de las mismas, por quienes, estando sometidos a la autoridad de las personas físicas mencionadas en el párrafo anterior, han podido realizar los hechos por haberse incumplido gravemente por aquéllos los deberes de supervisión, vigilancia y control de su actividad atendidas las concretas circunstancias del caso».

Si el delito fuese cometido por personas del apartado a, la persona jurídica quedará exenta de responsabilidad siempre y cuando desde la administración de la empresa se haya adoptado, previamente al delito, un modelo de organización y gestión que incluya medidas de vigilancia y control para prevenir delitos o reducir su riesgo.

Aquí es donde entraría la figura del compliance officer, que sería la persona encargada de diseñar e implementar adecuadamente ese plan de prevención de delitos, y de supervisar que se sigan todas las pautas para su cumplimiento.

En el caso de que solo se pueda acreditar parcialmente todo lo anterior, esta circunstancia será valorada a efectos de atenuación de la pena.

Si el delito fuese cometido por las personas del apartado b, la persona jurídica quedará exenta de responsabilidad si, antes del delito, se ha definido e implementado el plan de prevención de delitos.

Si se trata de personas jurídicas de pequeñas dimensiones, las funciones de supervisión podrán ser asumidas directamente por el órgano de administración.

Como podéis ver, la labor del compliance officer puede ser clave para la prevención y defensa de la persona jurídica, en caso de procedimiento judicial, frente a delitos penales cometidos en el seno de la empresa.

Por la complejidad del conjunto normativo, os recomendamos que recurráis a profesionales para desarrollar este plan dentro de vuestra empresa. Y si se trata de una pequeña empresa, y preferís ser vosotros quien desarrolle el plan de prevención, es fundamental disponer de formación que os ayude a elaborarlo.

Para ello, hemos creado una acción formativa que te ayudará al cumplimiento de esta obligación para tu empresa y que puedes haciendo clic aquí.

Estamos a tu disposición para cualquier consulta, en el teléfono 958 806 760, o a través de nuestro chat online.

Fuente: BOE.